���{�Ă̐�������

�Ȃ��A�A�J�ʂ𗧂��グ�邱�Ƃɂ����̂��H

�����ł́A���̋^��ɓ�����ׂ��A���g�̐��������ɐG����y���Ă��������Ǝv���܂��B

�����̎����������Ă��ʔ����Ȃ��̂ŁA�u�U�炴��z���l�v�ɂ��G�s�\�[�h�𒆐S�ɏ����Ԃ��Ă����܂��B

�S����4�����ɂȂ��Ă��܂��B

���Ȃ蒷���ł��B�i��w���̑��_�̕��ϕ������ł���20,000������]�T�Œ����܂��B�B�B�j

�Ȃ̂ŁA�������镔���������ǂݒ�����K���ł��B�i�N���b�N��^�b�v����ƊY�������܂Ŕ�т܂��B�j

�u���{��ver.1.0�v����i�c���������v�m�������i�܂Łj

�u���{��ver.2.0�v����i��v�m�������i����č��@�l�ސE�܂Łj

�u���{��ver.3.0�v����i�Ɨ�����o�ϓI���R����ɂ���܂Łj

����ł͎n�߂܂��B

�u���{��ver.1.0�v����i�c���������v�m�������i�܂Łj

��l�������������q������

����1981�N�ɐ��܂�܂����B

���w�Z���ォ���u�Q��邱�Ɓv���匙���ł����B�i����͍����ς���Ă��܂���B�j

������F�B�͂���Ȃɑ����Ȃ������ł����A��Ɏ���������̋�������ۂ悤�ɂ��Ă��܂����B

�����ɔM�����Ă��铯�������A�����q�ϓI�ȑΏۂƂ��ĔF�����Ă��܂����B

��l�тĂ����A�Ƃ������܂����A���ӋC�������A�Ƃ������܂��B

��߂Ă����A�Ƃ����\������ԋ߂���������܂���B

�����āA���̓�������A��l�������ł�����܂����B

���������A����͂���ȁA�Ƌ��t�◼�e���猾���Ă������ƂɁA���Ƃ��Ƃ��������Ă��܂����B

�̂����ɖ��߂���قǁA���O��͈̂��Ȃ����낤���B

�ƁA�����v���Ă��܂����B

�����͎��͂���A�u���������v�t�������������A�ʓ|�L���K�L�v�Ƃ����F���ʼn��������Ă����Ǝv���܂��B

�����đ�l�ɏ]���ŗ����Ȏq���ł͂Ȃ������ł��B

���̓T�^�I�ȃG�s�\�[�h�����w1�N���̎��ł��B

���́A�����̃N���X�S�C�̒j�����t���匙���ł����B

�Ȃ��������������ƌ����ƁA�l�ɂ���Č����Ă��邱�Ƃ�����Ă�������ł��B

���k��A����ɂ́A�����ƌ����AB����ɂ́A�~�~�ƌ����A�w�N��C��C�搶�ɂ́����ƌ����B

���̎p�ɐS��A焈ՂƂ��Ă��܂������A�u�����A�����̓o�J�ȂB�v�ƌ������Ă��܂����B

���̎p�������������ꂽ�̂ł��傤�B

���́A���̃N���X�S�C�ɖڂ�t�����邱�ƂɂȂ�܂����B

�����A���ی�ɌĂяo�������炢�A�u�Ȃ��A���Ƃ��Ȃ��H�v�Ƃ��A�u���̑ԓx�͉����H�v�݂����ȁA�s�тȂ���肪�n�܂�܂��B

����ɁA�u�����̑��݂͉����Ă�낤�B�v�Ǝv���悤�ɂȂ�܂����B

���͕����撣��܂����B

���̌��ʁA1�N��2�w���̐��w�T�Ɛ��wA�Ŋw�N1�ʂ̐��т���邱�Ƃ��o���܂����B

�N���X�S�C�̎��Ƃ͈�ؕ������ɁA�ł��B�i��A�s�o�Z�ŋx��ł�������������܂��B�j

���O�̎��ƂȂ�āA�N�\�݂����ȉ��l�����Ȃ�����A�Ȃ��Ă����тȂ�Ď���B

���͂��O��K�v�Ƃ��Ă��Ȃ��B

�Ƃ������m�Ȃ܂ł̃��b�Z�[�W���N���X�S�C�ɔ��M���Ă�����̂ł��B

����ȍ~�A�N���X�S�C�͎��ɂ��܂�ڂ�t���邱�Ƃ͂���܂���ł����B

�X�y�V�����X�g�ւ̋���

�����A�13�ɂ��Č�������Ƃ�2����܂��B����́A

�E���̓T�����[�}���ɂ͐�Ɍ����Ȃ��Ƃ������ƁB�i�N���X�S�C����i���Ǝv���ƁA�f���C�����܂��B�j

�E�����u�́v������A�T��������l��ق点�邱�Ƃ��o�����Ƃ������ƁB

�����āA����2�̌������p���邱�ƂŁA1�̓��������Ă��܂����B���ꂪ�A

�傢�Ȃ�͂����ĂA�T�����[�}���̓��͉���ł���̂ł͂Ȃ����B

�Ƃ������Ƃł��B

�T�����[�}���Ȃ�āA�X�[�c�Ƃ������̓z�ꕞ�𒅂āA�l�N�^�C�Ƃ������̎�ւ�t���āA�ʋΓd�ԂƂ������̓z��D�ɏ��В{���R�B

���͐�ɁA����Ȑl���̓C�����B

�Ǝv������A�������ƂȂ��T�����[�}���̉ƒ���ň�������ɂ́A�ǂ́u�́v������A���㓞������T�����[�}���ւ̓�������ł���̂��A��͍��������Ă��܂����B

�����A�������������E�Ƃ́A��ҁA��t�A�C�ۗ\��m�i���Ȃ��n�w�Ɋւ���w�����e�X�g�Ŋw�N1�ʂɂȂ������Ƃɂ��j�ł����B

���������Ƃɑ��鋻�����N���Ă��܂����B

���{�Ă���̃R�����g

�����͂܂����F��v�m�Ƃ����E�Ƃ̑��݂�m��܂���ł����B

�X�}�z�l�C�e�B�u���ォ�炷��ƐM�����Ȃ���������܂��A�������w���̎��͒N��l�g�ѓd�b�������Ă��܂���ł����B

���������T�[�`����p�������Ă��Ȃ���������ł��̂ŁA���̃A�N�Z�X�悪�����Ă��܂����B

�������̎��Ɍ��F��v�m�̑��݂�m���Ă�����A���̐�̐i�H�ɏ��Ȃ��炸�e����^�������Ƃł��傤�B

�傫�ȍ��܂��o��������w��

���Z����́A�����n�����ӂ������Ƃ������R�ŗ��n�R�[�X�ɐi�w���܂����B

���ɂ��Ďv���A�����������̐l���̈�̓]�@�������悤�Ɏv���܂��B

���Z3�N���̍��ł����B

�����̐E�ƑI��������ɓ��ꂽ��w�̊w���I�тɁA���͍������Ă��܂����B

��҂ɂȂ肽������A��Ɉ�w���I

�Ǝv����قǁA������҂ɂȂ肽���Ƃ̈ӎu������܂���ł����B

����̈�w���ɍs���Ȃ����ƂȂ�āA�̎ԏ�Ԃ̉ƌv�̍�����Ԃ���s�\�ł��邱�Ƃ͗������Ă��܂������A�����̈�w���ɍs����قǂ̕������Ă��Ă��܂���B

�u�����I�ɂ͓�����낤�B�v�Ƃ����Z���t�C���[�W����s���A�����̉\��������Ă��܂����B�i�����A���݂̃}�C���h��L�����܂܁A�����ɖ߂��̂ł���A100���m���ɒ��킵�Ă����Ǝv���܂��B�j

���l�̗��R�����t�Ȃǂ̓�����������Ă��܂��܂����B

�����āA�Ȋw�҂⌤���҂̓��ɐi�݂����Ƃ��v���Ȃ��������́A��w�O�ɍT����3�N����12���ɏ����̉\�����L�����n�w���ւ̓��w��ڎw���āA���̃^�C�~���O�ŕ��]���邱�Ƃɂ��܂����B

�Q�l�ł���o�Ϗł��Ȃ��A�����̑�w�ɐi�w�ł���o�Ϗł��Ȃ��������߁A�Ƃ����ԋ߂������Ƃ������R�����Ŋ���w�i���ł́A�u�֊֓����v�ƌĂ�Ă��܂��B�֓��́uMARCH�v�Ɠ����x���ł��B�j�̏��w���ɓ��w���܂����B

���̑�w�ɂ́A�菑�����o���Ă��܂���ł����B

��w��S���ł��Ȃ���������ȗ��ƂƂ��ɁA�����ƂĂ��d�v��3�̂����ɋC�t���܂����B���ꂪ�A

�E���킵�Ȃ��������Ƃɑ������́A���킵�Ď��s���邱�Ƃɑ��������͂邩�ɏ����Ƃ������ƁB

�E������肽�����Ƃ�A�Ȃ肽������������������ŁA���݂̍s����I�����Ȃ��Ɣ�����ɂȂ��Ƃ������ƁB

�E�����⎩���̎q�������̉\���̖�˂�����Ȃ����߂ɁA�K�v�\���Ȃ������҂��K�v�������Ƃ������ƁB

���̂��Ƃ��ł������āA���̑�w�����̓X�^�[�g���܂����B

���{�Ă���̃R�����g

�Ƃ��ǂ��A�ӂ��ƍl���邱�Ƃ�����܂��B

�����A���Z���ォ���蒼����Ƃ��āA���ɓ��僌�x���̑�w���w���ɐi�w�ł����Ƃ��āA�ʂ����č��ȏ�̃��C�t�X�e�[�W�ɓ��B�ł��Ă��邾�낤���A�ƁB

��������o�ϓI���R��B�����A�{���ɍD���Ȑl�Ɉ͂܂�āA���R�ɍD���Ȃ��Ƃ��d���ɂ��Ă��邾�낤���A�ƁB

�T�����[�}����������������A���ȏ�i������������A�ʋ��b�V���Ƃ͖����̐������߂����Ă��邾�낤���A�ƁB

����������ƁA�l�Ԃ̔\�͂́u��V���v�Ɋ�Â��v�f�����A�u���v��u�C�Â��v�Ɋ�Â��v�f�̕����傫���̂�������܂���B

����18�ŁA��L�̂��ƂɁu�C�Â��v�A���������H���邽�߂́u���v�����グ�܂����B

���̌�A���̍s���͂�v�l�͔͂���I�Ɍ������܂����B

����������ƁA���̃T�C�g��K��Ă��邠�Ȃ��ɂ��ߋ��ɗ���������o����A���������݂̕��I�ȏ�Ŕj�������Ƃ̑z�������邩������܂���B

�����g�̎��o����ʂ��āA���Ȃ��́u�o���v�ɍv���ł���̂ł͂Ȃ����B

���ꂪ�A�J�ʂ𗧂��グ�邱�Ƃɂ������R�̈�ł��B

���āA�b���w����ɖ߂��܂��B

����������������L�̎���

���ł���ۂɎc���Ă���̂́A���w�������̂��Ƃł��B

��قǂ́u3�̐����v�����H���邽�߂ɁA���̓X�[�c�p�̂܂�FP�i�t�@�C�i���V�����v�����i�[�j�̎��i�{���u���̐\���ɍs���܂����B

��t�̒S���҂̕��̓r�b�N�����Ă��܂����B

���w���̓����ł�����܂������A��w1�N������FP���i�̎擾���u���ӎ��̍����ɋ��Q�����̂ł��B

�u1�N����FP�͏��������Ǝv����B�v�Ƃ̃A�h�o�C�X�����̂ŁA�@���n���Ă���ēx�A�邱�Ƃɂ��܂����B

�A�낤�Ƃ���ƁA��قǂ̒S���҂��u�N�͂����Ə����Ȃ肽���E�ƂɏA�����B�撣���ĉ������B�v�Ƃ̌�����܂����B

�����ɂ������������������Ƃ��o���Ă��܂��B

�����ɁA���������ꂩ����������A���ꂩ���낤�Ǝv���Ă��邱�ƂɊԈႢ���Ȃ����Ƃ��m�M���܂����B

���́A�t�@�C�i���X�̃��e���V�[�����߂�O�ɁA�A�J�E���e�B���O�̃��e���V�[�����߂邱�Ƃɂ��܂����B

���ꂪ�A��L3���ł��B

��L�̕��͂ƂĂ��y���������ł��B

�d����g���āA�ݎ̋��z���o�`�b�ƈ�v�����т͂ǂ����p�Y���̂悤�ȑu����������A�����Ă��ċ�ɂ������邱�Ƃ͂���܂���ł����B

��L3���̎��i��1�N����6���Ɏ擾���A���̔N��11������L2������100�_���_�ō��i���܂����B

1�N���̓����A���͉��L�̂悤�Ɏv���Ă��܂����B

��w�܂ł̕������A���ꂩ��̕��̕������l�����邾�낤�B

�ł��A����͐�Ɍ��ɂ��Ȃ��悤�ɂ��悤�B

�����̌�����ɂȂ��Ă��܂�����B

�݊w���ɁA�u���̓���{�ōs���I�v�Ƃ��������̐i�H�����߂āA�v���t�F�b�V���i���ɂȂ邽�߂̕������Ɋw��������₻���B

��������A��t���ł͂��邯�Ǒ�w�ɓ��������Ƃɂ��Ӗ������o����B

���̂悤�ɍl���Ă��܂����B

���{�Ă���̃R�����g

���ł�������ɂ�3������邱�Ƃ�������܂��B

| �w��I���� | �E�ƓK����m�����߂̋��� | ��w���w�܂� |

| ���I���� | �E�ƂɏA���i���������҂��j���߂̋��� | ��w���w�ȍ~ |

| ���K�I���� | �o�σ��e���V�[�����߂��i���������������A���₷�j���߂̋��� | �Љ�l�ȍ~ |

��������A�Љ�ŗ�����邽�߂ɂ́A���I�������K�I���炪�s���ł��邱�Ƃ�������܂��B

�w��I���炾���ł͎Љ�ł͑S���ʗp���܂���B

�����̎��́A�w��I����ɔs�k������������Ă�������A���I����̕��ɑ��₩�ɃV�t�g�o�����̂ł͂Ȃ����Ǝv���܂��B

����̌����Ƃ�����ł��傤���B

�u���s���牽���w�сA���ɂǂ��������Ă����̂��H�v

���ꂪ�{���ɑ���Ǝv���܂��B

���͂��̂܂���L1���̎擾��ڎw�����Ƃɂ��܂����B

2���܂œƊw�ŕ��������́A1������匴��L���w�Z�ɒʂ����Ƃɂ��܂����B

��w�͗\���Z�ɒʂ��Ă��܂���ł����̂ŁA�l�����߂Ẵ_�u���X�N�[���ł��B

�ʂ��Ă݂Ċm�M���܂����B

���������̍��x�Ȑ��I���i�i��L1���A��v�m�A�ŗ��m���j�ɂ́A�\���Z�̗��p���K�v�s���ł���Ƃ������Ƃ��B

�匴�̐搶�̍u�`�͂߂��Ⴍ���ᕪ����₷�������ł��B

�т����肵�܂����B

����Ȃɓ���_�_�Ȃ̂ɁA�����܂ŕ�����₷���������Ă����搶���Ă���ȁ[�A�Ƒf���Ɋ������܂����B

�v�����̎����A��w�����̒��ň�Ԋy�������������m��܂���B

�{���̕�L�̎��y�����ɗ\���Z�Ŋw�Ԋy����������������ƂŁA���N1������n�߂���L1���̊w�K�����͂ƂĂ��[�����Ă��܂����B

���̍b��������āA2�N���ɂȂ���6������L1���̎����ɍ��i���邱�Ƃ��o���܂����B

���{�Ă���̃R�����g

���傤�ǂ��̍�����ł��傤���B

�u�t�ɑ��鋻�����N���Ă����̂́B

������₷���ʔ����u�`��W�J���邱�Ƃ��āA�N���������Ȃ���ł��ˁB

��u�����w�Z���n�b�s�[�����A�u�t���g�̃��[�]���f�[�g���i���݈Ӌ`�j�����o���܂��B

����Ȏ����L���Ă��������ɂƂ��āA�u�Ȃ肽���E�Ɓv���\������قǂɃC���p�N�g������܂����B

�������F��v�m�̕��ցI

���āA��L1���ɍ��i���Ă���A�{�i�I�ȐE�ƑI�т��n�܂�܂����B

�I������4�قǂ���܂����B

�@�@�C�O�����w������B

�A�@�p��������USCPA�̎��i���擾����B

�B�@�����������ŗ��m�̎��i���擾����B

�C�@��v�m�̕������āA���F��v�m�̎��i���擾����B

��͂�A���̎��_�ł��T�����[�}���ɂȂ肽���Ƃ����C�����͔��o������܂���ł����B

��L1�����擾���Ă���A�C�����̖ʂŗ]�T���o�������Ƃ�S���s���Ă��Ȃ�������w�̒P�ʎ擾��������A�������������X�������܂����B

������̑I������������������܂��̂ŁA�o�C�g�ɂ�荡��̐��v�𗧂ĂĂ����܂����B

�����čl�����������ʁA�œ�ւ̉�v�m�̎��i�Ƀ`�������W���邱�Ƃ����f���܂����B

���ꂪ2�N���̏I��荠�ł��B

���킵�Ȃ��������Ƃɑ������́A���킵�Ď��s���邱�Ƃɑ��������͂邩�ɏ���

���ɂ͂��̋��P������܂��B

�����Q�ނ킯�ɂ͍s���܂���B

��ɂ���Ă��I

�����C�����ƃ��`�x�[�V�����������āA�ߋ��̎��������z����悤���킵�����܂����B

���̌��ʁA���ӂȕ�L�ɂ��A�h�o���e�[�W�����܂��āA�����J�n�������N5���̒Z���ɍ��i���邱�Ƃ��ł��܂����B

�������A�S�Ă������ɍs���قǁA�l���͏�肭�͂����Ȃ������ł��B

�l���ő�̍��܂Ƌ�Y���o��

����5���̒Z����A�S��������ɂ��Ȃ��Ȃ�܂����B

������u���ړI�nj�Q�v�Ɋׂ��Ă��܂����̂ł��B

���N�x�̎��A�u�܂��͒Z�����i�v�Ƃ����v���ŗՂ�ł������߁A�����_���̕����n�߂悤�Ǝv���Ă���������ɏ�肭�������Ȃ��̂ł��B

�����̉�v�m�������Z�����N��1�x�A5���ɂ���A�_����8���ɂ���܂��B

�Z���̍��i�Ə����x�͂���܂���ł����̂ŁA�_���s���i�Ȃ痈�N�͂܂��Z�������蒼���ł����B

�u�S�ł͐�ڈ���̃`�����X�Ȃ���A��ɂ��̂ɂ��Ȃ���I�v�Ǝv�����ʁA�u���ł͘_���̕��̎����l�����Ȃ��v�Ƃ������_�I�Ȋ����ɉՂ܂��悤�ɂȂ�܂����B

��������i��Ŏn�߂����ŁA�����܂Őh���Ȃ��Ȃ�~�߂Ă����Ηǂ������B�B�B

�����v���Ȃ���A8���܂ł̖�����K���ɐ����Ă��܂����B

�̏d��10kg�ȏ㌃�����A�邪����̂��|���Ĉ�l�ŋ����Ă��܂����B

�����͂����������I�ŔY�݂�N�ɂ��ł��������Ȃ����i�������̂ŁA�{���ɐh�������ł��B

��L1���̍��i�܂ł��g���g�����q�ɍs���߂�����ł��傤�ˁB

���̖ڂ̑O�ɑ傫�ȕǂ������͂�����܂����B

�ǂƂ����̂́A�ł���l�ɂ�������Ă��Ȃ��B

��������\��������l�ɂ�������Ă��Ȃ��B

������A�ǂ����鎞�̓`�����X���Ǝv���Ă���B

������u�C�`���[�v�i�싅�I��j�̖����ł��B

�����̎��ɂ́A���̕ǂ��`�����X���Ǝv���鐸�_��Ԃɂ͂���܂���ł������A�i����̎����ł͂Ȃ�����ǁj��������\�������邱�Ƃ͗������Ă��܂����B

�傢�Ȃ鎎���Ƃ́A���Ȃ�V���ȃX�e�[�W�ւ̎菵�����Ǝ��͎v���Ă��܂��B

8���̘_�������͍s���̂��~�߂悤���Ǝv���܂������A�Z�����i�҂ɗ^����ꂽ���������̌����Ȃ̂ŁA�s�������s���Ă݂悤�Ǝv���A��3�����S�������Ȃ��܂������Ɍ������܂����B

���炭�A�S���̒���1�ԕ����ĂȂ������Ǝv���܂��B

���{�Ă���̃R�����g

���v���Ԃ��Ă��A����3�����Ԃ��ԈႢ�Ȃ��������l���ň�Ԑh�������ł����B

�č��@�l�ł̑�ς����A�Ɨ��̑�ς����A�N�Ƃ̑�ς����o�����Ă��܂������A����3�����̐h�����������邱�Ƃ͂���܂���ł����B

�t������3�����̐h��������������A���ł��ł���Ǝv����}�C���h���`�����ꂽ�悤�ɂ��v���܂��B

��v�m������ʂ��āA�{���Ƀ����^���̕�����痂����Ȃ����Ǝv���܂��B

���X�������ł��ˁB

�_�������̍��i���\��11���ɂ����ł����A11���ɂȂ��Ă��܂����N�̉�v�m�ɑ��郂�`�x�[�V�����͏オ���Ă��Ă��܂���ł����B

�����͍��i���\�O����u���i��O��ɂ��������v���č��@�l���o�Ă��܂����B

���i�����݂��Ȃ����Ƃ͕������Ă��܂������A���ɂ͑���Ȃ��Љ�o���ׁ̈A���̊č��@�l�ɖʐڂɍs���A������Ă��܂����B

���i���\�����͋ߋE�����ǂɌ��ɍs���܂����B

�s���i�����̖ڂŏĂ��t���āA���N�̃��`�x�[�V�����A�b�v�ɂ��悤�B

�Ƃ����s�v�c�ȐS�����������Ƃ��o���Ă��܂��B

���R�A���̔ԍ��͂����ɂ͂���܂���ł����B

�s���i�����ڂɃJ�b�v����2�l�Ƃ����i���A�Ƃ��Ɏԍ����w�����Ȃ���L�O�B�e�����Ă�����i���ƂĂ���ۓI�ł����B

����ȏ����́A�����ځ[���ƌ��Ă��܂����B

�����Ă��̔N�̓~�ɁA���͓����t�������Ă����ޏ��ƕʂ�܂����B

������u�����v�ł��B

�����ǂŏo������u���i�����J�b�v���v�Ƃ͑ΏƓI�ɁA�s���i�ƂȂ������̌�����ޏ��͗���Ă����܂����B

�_���s���i�ɂȂ�ƁA�č��@�l����̘A���͈����܂���ł����B

�č��@�l�܂ł��s���i�ƂȂ������̌����痣��Ă����܂����B

�R���悤�̂Ȃ��Љ�̌�����ڂ̓�����ɂ��܂����B

�u���ꂪ�Љ�ɏo�āA�����Ă������ƂȂ̂��B�v�ƁA�Ɋ����܂����B

22�̐��_�I�ɖ����n�Ȏ�҂ɂ́A���X�����錵�~�̋G�߂ƂȂ�܂����B

�v���A�c�������玩�䂪�����A�ςȃv���C�h�����͎������킹�Ă��銄�ɁA�����܂Ń��N�Ȍ��ʂ��c���Ă��܂���B

�������Ȃ��B

���Ԃ��Ȃ��B

�ޏ������Ȃ��B

�]�T���Ȃ��B

�����Ȃ��B

�l��������B

��������ł̍��̐�������A��������ς������Ɗ肤�悤�ɂȂ�܂����B

���{�Ă���̃R�����g

���ɂ͎��\�����ɂȂ�l�̋C������������܂��B

���E�������Ȃ�l�̋C������������܂��B

�{���ɂ����u�ǂ��ł������v�Ǝv������o�����Ă��邩��ł��B

�u���߂Ȃ���Ή��Ƃ��Ȃ邳�B�v�Ȃ�Ċy�ϓI�Ȃ��Ƃ͂ƂĂ������܂���B

����������邱�Ƃ�����Ƃ���Ȃ�A

�u���Ԃ��I�I�I�v�@

�Ƃ������Ƃł��B

���\�����ɂȂ�O�ɁA���c�������Ƃ�����͂��ł��B

�N�\�݂����Ȃ���������Ԃ��Ă������B

�N�\�݂����ȎЉ�ɔ��t���Ă������B

�ƍ߂ɂ�镜�Q�ł͂Ȃ��A���Ȃ̐����ɂ�镜�Q�ł��B

�������ăX�e�[�W���オ������A�N�\�݂����������u������v��u�Љ�v�Ȃ�Ăǂ��ł��悭�Ȃ�܂��B

�ᒆ�ɂȂ��Ȃ�����ł��B

���͂���܂ł�������ăX�e�[�W���グ�Ă��܂����B

���x���W�A����A�����āE�E�E

���ׂĂ��������A�ł����������Ƃ����������܂����B����́A

�l���ɂ�����厖�ȋǖʂł͐�Ɍ��ʂ��o���I�I�I�I�I

�Ƃ������Ƃł��B

�u���l�L�����ށv�A�����́u�Ύ���̔n���́v��낵���A���O�ŗ��N��5���Z����8���_�����삯�����Ă����܂����B

�����ĕs���i����1�N���2004�N11��8���A�����ꏊ�Ŏ������F��v�m�̘_�������̍��i���m�F���܂����B

����1�N�Ԃł̐��_�I�Ȑ�����`�x�[�V�����ێ��̏d�v���Ȃǂ́A���݂̎��̍u�`�ɂ��F�Z�����f����Ă��܂��B

�����悤�ȕs���Ȍo�������Ă����l�������������I

����́A�����u�t�ɂȂ�O��������Ă������ݓI�ȑz���ł�����܂��B

�����Ă���2004�N���玄�̍u�t�Ƃ��ẴL�����A���X�^�[�g���邱�ƂɂȂ�܂��B

���i�����N�A���͐�q�����匴��L���w�Z�ɒʂ��Ă����̂ł����A���͍��i���\�O����u�t�����邱�Ƃ����܂��Ă��܂����B

�_���͎����̐��т��ǂ��������Ƃ������āA��L1���̎��Ɏw�����ĉ��������匴�̉��t�i���ł������v���Ă��܂��B�j���A���ɍu�t�K��������Ɣ��f���āA�u�t�̓������߂Ă���܂����B

������āA2004�N9������匴�̉�v�m�ۂōu�t�Ƃ��ē����邱�Ƃ��m�肵�Ă��܂����B

�������A����ȐS�D�������t�����͂��Ƃ��ȒP�ɗ����Ă��܂��܂����B

���i���\���2004�N11���̂��Ƃł��B

LEC�i�������[�K���}�C���h�j����A�����ōu�t�����Ă݂܂��H

�Ƃ̑Őf��Ă����̂ł��B

�ǂ������u�w�b�h�n���e�B���O�v�Ƃ�����ł��B

���������u��ォ��o��L�b�J�P�ɂȂ邨�������v�ł��B

���̎��̎��̐S���́A�u���ł̃C���ȏo������S�ĖY��āA�ꂩ�瓌���Ń��X�^�[�g��肽���B�v�Ƃ������̂ł����B

�����đ匴�̍u�t���C���������킯�ł͂���܂���B

�������A����܂ł̑�㎞��͎����Ɏ���Đh���o�����̂��̂ł����B

�S�����̖ڂ𗁂тȂ����������A��w�ŗ��������A��v�m�����ŕs���i���o�����A�������o�����܂����B

���i���@�ɐl������蒼�������A�Ɩ{�C�Ŏv���Ă��܂����B

������A

LEC�ōu�t���ł���A�Ƃ�����т��́A������@�ɑ����o���I

�Ƃ�����т̕��������Ă��܂����B

���͓����ɐi�o���邱�Ƃ����f���܂����B

�����āA�������������������w�ŕԂ��悤�Ȍ`�ŁA���͑匴����ɂ��܂����B

�{���ɍŒ�Ȑl���ł����B

�u�匴�����߂āALEC�u�t�Ƃ��ē����œ����܂��B�v

�Ƌ����Ȃ���`���������A���t�͌����ē{�邱�Ƃ͂���܂���ł����B

�����̂��Ƃ����l�����Ȃ����n�Ȏ��Ɂu���i���߂łƂ��B�܂����݂܂��傤�B�v�Ƃ̉��������b�Z�[�W���c���Ă���܂����B

���l�̗D�����Ǝ����̋�������Ɋ������A23�̏H�̂��Ƃł����B

���̏o���������̉��l�ς�����������ɂ͏\���ł����B

���ɂƂĂ��d�v�ȋC�Â���^���Ă���܂����B

�d���͎����̂��߂ɂ��̂ł͂Ȃ��B���l�̂��߂ɂ��̂��B

�Ƃ������Ƃ��B

���炭�A���̏o�������Ȃ�����ł����Ⴂ���Ă��������m��܂���B

���ł��������S�A���������ǂ���ΊW�Ȃ��A�Ƃɂ��������Ƀ����b�g���Ȃ��ƃC�����B

�������������ȓI�Ŏ�����̂̍l������180�x�]�����Ȃ���A�Љ�ł͗������Ȃ��B

�d���͒N���̃j�[�Y�i�K�v���j��E�H���c�i�~���j�������Ή��Ƃ��āA��������B

�Ƃ����A�ł���{�I�����{�I�Ȍ����ɋC�Â����Ƃ��ł��܂����B

����̋����͏��w�Z�ȗ��A���ς�炸�ł������A���̑̌����u�N���C�A���g�̂��߂Ɂv�Ƃ��u��u���̂��߂Ɂv�Ƃ������҂�D�悷�鉿�l�ς��`������b�ɂȂ������Ƃ͊ԈႢ����܂���B

���{�Ă���̃R�����g

�u�����̂��߂Ɂv�̓T�����[�}���}�C���h�B

�u���l�i�N���C�A���g�j�̂��߂Ɂv�̓v���t�F�b�V���i���}�C���h�B

���҂Ɋ��e�I�ȁu�l�Ƃ��Ă̊��v�����˔����Ȃ���A���Ȃ̐����ɂ���o�[�W�����A�b�v�͂ł��܂���B

���̑傫�ȏo�������A�����̂��Ƃ����l�����Ȃ������u���{��ver.1.0�v���ォ��u���{��ver.2.0�v����ւƃo�[�W�����A�b�v����A���l�ς̃p���_�C���V�t�g�������炵�Ă���܂����B

�u���{��ver.2.0�v����i��v�m�������i����č��@�l�ސE�܂Łj

�����ł̐V���Ȃ�`�������W�I

2004�N12���B

���͓����ɂ��܂����B

���ɂ͐F�X�Ȃ��̂��c���A�����ĐF�X�Ȃ��̂��̂ĂĂ��܂����B

���߂Ă̈�l��炵�A�ꏊ�͖��z�\�ԂɏZ�����\���܂����B

���z�\�Ԃƌ����A���ł����`���3A�i�ԍ�A�R�A���z�j�ƌĂ�钴�����n�ł��B

�������A2000�N�ɑ�]�ː����J�ʂ���܂ł́A���̌Ǔ��ƌĂ�Ă������Ƃ�����A�ƒ��������܂ō�������܂���ł����B�i�Ԏ���1K�ł����B�j

2003�N�ɊJ�Ƃ����Z�{�q���Y��k�������ɂ��āA���̐V�������X�^�[�g���܂����B

���{�Ă���̃R�����g

���F��v�m�ɂȂ��Đl����ς������Ǝv�����Ȃ��ցB

���Ɍ��̓c�ɂ��獇�i���@�ɏ㋞���A�����̍`�斃�z�\�ԂցB

���i����A�������͈�ς��܂���I

���i���\�����1�����́A�A�E�̓���A��K���̓o�^�A�����z�����A�l���ň�ԃ��N���N������Ԃ��������܂��B

����܂ł̓w�͂̎����ł��B

���J���͉��������Ɏ��܂��傤�B

���̑f���炵��1������Ƃ�������ė~�����Ǝv���܂��I

�y��������LEC�u�t����

���āA2004�N12������LEC�u�t�Ƃ��Ă̐V�����L�����A���n�܂�܂����B

�����S������̂́A2005�N3������n�܂�1�N�Ԃ̓���u���ł��B

���h�Ȃ��ƂɁA���͑S100��ō�����v�_�ƊǗ���v�_���w������u�����S�����^�u�t�ɂȂ�܂����B

�S�����^�u�t�Ƃ́A�����̒ʊw�N���X�Ŏ��^�����u�`���r�f�I�Ŕz�M����A����u�G�[�X�u�t�v���w���܂��B

�������������ł������A�匴����̋�������]�����Ē��������Ƃ͊����������ł��B

�匴����ɁA���t�̐i�����Ȃ���A�u�t�Ƃ��Ċ��邱�Ƃ͂Ȃ������ł��傤����A���t�Ƃ̏o��͊ԈႢ�Ȃ��l���̃^�[�j���O�|�C���g�ɂȂ�܂����B

��͂�A�匴�ɂ͍��ł����ӂ��Ă����ӂ�����܂���B

����2004�N12������2006�N4���܂�LEC�̏�u�t�Ƃ��ē����Ă��܂����B

2005�N3������1�N�ԒS�������Ē������v100��̍u���́A�����ɒǂ�����X�ł���܂����B

���̍�����A�I���W�i���̃��W��������āA��u���ɒ����Ă��܂����B

����������Ɋ֗^���Ă��Ȃ��e�L�X�g�����ł͎����̓`�������Ӑ}��z�����`���Ȃ��B

�����l���Ă��܂����B

������A���ȗ��̃X�^�C���ōu�`�����Ƃ����������́A�V�ču�t���ォ��S���ς��Ȃ������ł��B

�ł��A��������ƒʊw�N���X����_�����i�҂�y�o���܂�����I

�u�t�Ƃ͂�肪���������A�{���Ɋy���������ł��B

�������A��u�t�ł��邪�䂦�̑傫�Ȗ��_������܂����B

���ꂪ�A�����o�����ς߂Ȃ��A�Ƃ������ƁB

��v�m�̏ꍇ�A2�N�Ԃ̎����o�����Ȃ��ƁA�����Ɍ��F��v�m�Ƃ��ēo�^���邱�Ƃ͂ł��܂���B

����́ALEC�̏�u�t�ł������A���܂ł����Ă����F��v�m�ɂȂ�Ȃ��Ƃ������Ƃ��Ӗ����܂��B

��㎞��̐h�������s�������Z�b�g���A�����Ń��X�^�[�g���A�Ƃ������R�ŏ㋞���Ă��܂��B

�����̃r�W������\�z�ɂ��ẮA�u�u�t�����Ȃ���l���Ă���v����ł����B

��w�̎��s���玩�������Ă�3�̐�����1�B

������肽�����Ƃ�A�Ȃ肽������������������ŁA���݂̍s����I�����Ȃ��Ɣ�����ɂȂ�B

���̐���������j���ɂ͍s���܂���ł����B

1�N�Ԃ̓���u�����I������2006�N��3���ɁA���͍l���܂����B

�������i�i2004�N�j����A�Ō�̏C���l���i2007�N�j�܂ł�3�N����B

����������ɂ��A2�N�Ԃ̎����v���ɂ��Ă̓M���M����������B

���̐�A������肽�����Ƃ������������ɁA���F��v�m�Ƃ��Ă��ł��������Ԃɂ��Ă������B

���̂��߂ɂ́A�����Ŏ����ɂ��āA2007�N�̏C���l���̍��i�ƌ��F��v�m�̓o�^��D�悵�悤�B

�u�t�Ƃ͓V�E���Ƃ͎v�����A�����ɐG��Ă���u�t�ɖ߂�@�����A���p���[�A�b�v�����ŁA��u���Ɍo���k��b����B

���̂悤�ɍl���āA�u�t����U���߂錈�f�����A����2006�N4����LEC��ސE���܂����B

�����K���A������B

����ȋC�����ōu�t�Ƃ��痣��邱�Ƃɂ��܂����B

���{�Ă���̃R�����g

���͕s�\���ȏł��A�u�����Ȃ�ȂI�v�Ƃ����͎�����o����B

�u�����̉\���Ɍ������v�Ƃ������Ƃ̖{���I�ȈӖ������̎��A���߂ė������܂����B

���ɂ��Ďv���A���ӎ����ł����Ȃ�i�A�J�ʂ𗧂��グ�Ď����̗��z�̋��ނōu�`����肽���I�j���Ƃ͂����A�K�R�������̂�������܂���B

�w�v�l�͌���������x�i�i�|���I���E�q�����j�Ƃ͂܂��Ɍ������Ė��ł��B

KPMG����Ɏ�ɂ�������

����2006�N5���ɒ��r���Ђ��������č��@�l�̍��ە��iKPMG�j�ɓ���܂����B

KPMG�ɓ��������R�͑傫��3����܂��B

|

�@ |

KPMG�u�����h�ɑ��铲��������������B |

|

�A |

���N���[�^�[������Ă��������̏Љ�������������B |

| �B | ���ە��Ȃ�A�����x�ꂽ�����L�����A�����߂����ƍl��������B |

�@�ɂ��ẮA���ł̎����1�N��ɍ��i������y��KPMG�ɓ��Ђ��Ă������Ƃɂ��e�����傫�������ł��B

�����D�G�Ȑ�y�ł����̂ŁA�u�����AKPMG���Ĉӎ��ƃ��x���̍����l���s���Ƃ���ȂB�v�Ƃ����F��������܂����B

������A�u�������v�ƌ��������uKPMG�v�ɑ��铲���͋�������܂����B

���FKPMG�Ƃ����̂́A�������č��@�l�ƒ�g���Ă��鐢�E�ő�K�͂̉�v�������ł��B

���E150�����ȏ�Ɏ�������L���A20���l�ȏ�̏]�ƈ���i����O���[�o���A�J�E���e�B���O�t�@�[���ł��B

�A�ɂ��āA�������N���[�^�[������Ă����������A5���Ƃ����^�C�~���O�ł����r���Ђ��������Ă����Ƃ̂��Ƃł����B

�����炷��A�܂��Ɋ�����芐������̏ł����B

�B�ɂ��āA�����A�u���ە���3�N�͍�������5�N�Ɠ����̃L�����A���ς߂�B�v�ƌ����Ă��܂����B

US-GAAP�i�č���v��j��US-SOX�i�č��̓��������č��j�ȂǁA��[�Ȋč��Ɩ��͍��ە����M���ƂȂ��ĒS���Ă��܂����B

LEC�u�t�����Ă���1�N�����̒x������߂����߂ɂ́A���ە��Ŏ����o����ςނ����Ȃ��A�Ǝ��͎v���Ă��܂����B

���Ђ���KPMG�̃��x���̍����ɋ������܂����B

�`�[�������o�[10���̂����A2����TOEIC���_���Ƃ������Ƃ�����܂����B

���ɂ��Ďv���A�n�C���x���Ȋ����ō����ӎ��������Ď����Ɏ��g�߂��̂́A�{���Ɏ������g�̑傢�Ȃ鐬���Ɍq����܂����B

�Ƃ͌����A1�N�ڂ���č��@�l���C�t������������������ł͂���܂���B

�����Ԃ����Ⴏ�܂��ƁA���Ђ��Ă����1�N�Ԃ́A�O���[�v�̏�i����̕]���͍�������܂����ł����B

�Ȃ��Ȃ�d�����x����������ł��B

�Ȃ��d�����x�������̂��ƌ����ƁA�S�Ă̊č��葱��č������쐬�̈Ӗ���Ӑ}�������Ȃ�ɗ������Ă��炶��Ȃ��ƍ�Ƃɒ��肵�Ȃ��ƌ��߂Ă�������ł��B

�O���̊č������ɗނ���葱��������āA��Ƃ��I��点�邱�Ƃ͑����ł����A�ȒP�ł����B

���ɂ́A�Ӑ}��ړI���|���s���Ȃ܂܊č��葱���s�����ƂɈӖ������o���܂���ł������A�͂��t���Ă�������邱�Ƃ��o���܂���ł����B

�Ȃ̂ŁA�O�������Ƃ͑S���ʂ̊ϓ_����A�č��葱�������ōl���č������A�O�������ɂ͂Ȃ��h�L�������g���I���W�i���ō쐬���Ă��܂����B

������F�X�{���܂�����B

�u�]�v�Ȃ��Ƃ͂��Ȃ��Ă��ǂ��B�v�Ƃ�

�u�Ƃɂ���������Ƃ�����āB�v�Ƃ�

�u���O�̓G�N�X�L���[�Y�i������j�������B�v�Ƃ��B

��y����͎U�X�����܂������ǁA�l�����͈�؋Ȃ��܂���ł������A�����͈�ؕς��܂���ł����B�i������ӂ��A�����g�D�Ɍ����Ȃ����R�ł��B�j

���̓w�͂����ꂾ�����̂�2�N������ł��B

1�N�ڂɂ�������ƍl���ċ�J�������A2�N�ڂ͈Ӑ}���ړI����|�������̌��t�Ő����ł���悤�ɂȂ��Ă��܂����B

����ɂ��A�č��ɂ����鏈�����x������\�͂�����I�Ɍ��サ�܂����B

�X�ɑ傫�������͎̂��ȗ��̃X�^�C���ɉ�������y�̂�����l������^�����n�߂����Ƃł��B

���ɂ́A���ł����h���Ă�܂Ȃ��N����3��̐�y�����܂����B

��D�����������̐�y�̈ꋓ������͕킵�܂����B

��ɐ�y���ώ@���A

�E��b�̐i�ߕ�

�E���[���̕���

�E���̎d��

�E�����ɑ��鋳��

�E�č������̍쐬�̃^�C�~���O

�������������̂�m�[�g�Ƀ���������Ă܂Ƃ߂Ă��܂����B

�č����̂̃������́A�����������u�ΐl���́v�Ɋւ��郁���̕������������ł��B

�D�G�Ȑ�y�̎v�l�@��s���l�����C���X�g�[���������ƂŁA����������ɉ������Ă����܂����B

���ʁA2008�N10���ɂ̓V�j�A�ɏ��i���邱�Ƃ��ł��܂����B

���Ђ��Ă���A��2�N���ł̃X�s�[�h���i�ł��B

���{�Ă���̃R�����g

�č��@�l����̃L�����A�p�X���l�������ɁA�@�l���Őg�ɂ���ׂ��X�L�����R�~���j�P�[�V�����\�����}�l�W�����g�\�����Ǝv���܂��B

�č����̂̃X�L���ɃR�~�b�g���Ă��ėp���͍�������܂���B�i�v�́A�]�E���̃}�[�P�b�g�ŕ]������܂���B�j

��������A�č��������肭�}�l�W�����g���Ă����y�̕��@��^�����Ă݂���A�C���`���[�W�i���F����ӔC�ҁj�Ƃ��ăN���C�A���g�ƌ����邱�Ƃ̕������l������܂��B

������}�l�W�����g����@�����2�N�`3�N���ɃC���`���[�W�Ƃ��ĖK���̂��č��@�l�̑f���炵���Ƃ����ł��B

�@�l���ɂ͗D�ꂽ��y���K������̂ŁA�l�I�ɂ͎d�����ł��āA�v���C�x�[�g���[�����Ă���i�������d�v�I�j2�l�̐�y�������邱�Ƃ𐄏����Ă��܂��B

�u�N����1��̐�y�v�Ɓu�N����3�`5��̐�y�v���炢�����X�X���ł��B

�N������������ƁA�����Ă���X�e�[�W���Ⴂ�߂��ĎQ�l�ɂȂ�Ȃ����Ƃ���������ł��B

���̐�y���悭���āA�ώ@���āA���߂�Ƃ���͓��ށB

�u�w�ԁv�̌ꌹ�́u�^���ԁv�ł��B

�č��@�l�ł́A�l�X�ȋƊE�̃N���C�A���g�Ɋւ�邱�Ƃ��o���܂����A�S������č��`�[�����Ƃɏ�i���ς��܂��̂ŁA�F�X�Ȑ�y�Ǝd��������@�����܂��B

�������������͊č��@�l�Ȃ�ł͂ł��B

�������Ă����ӗ~�����邩�Ȃ����ŁA�������x���S���قȂ�܂��B

�č��@�l����Ɋ����Ă�����a��

�V�j�A�ɏ��i����2008�N10�����_�ŁA���F��v�m�Ƃ��Ă̓o�^�͊������Ă��܂����B

���ɂ́A���낻�뎟�̐i�H����������߂Ă����K�v������܂����B

�č��@�l�Ɏc��̂��A���߂�̂����B

2�N����3�N�A�č��������o�����Ă݂ĕ����������Ƃ�����܂��B����́A

�č��̓N���C�A���g�Ƃ̑Η��̑��ʂ��ǂ����Ă�����

�Ƃ������Ƃł��B

�N���C�A���g�́u���Y�v�ł���Ǝ咣���A�č��@�l�́u��p�v�ł���Ǝ咣����B

�N���C�A���g�́u100�v�ŃI���o���i���F�I���o�����X���ݎؑΏƕ\�ɍڂ��邱�Ɓj���ׂ��Ǝ咣���A�č��@�l�́u10�v�ŃI���o�����ׂ��Ǝ咣����B

���������̂𐳂����Ǝ咣���A����Ă�����̂���肾�Ǝ咣����B

�q�ϓI�������ȗ��ꂩ��A�����I�Ȗڐ��ł����Ċč����f�������B

���̂��Ƃɂ́A����̔��_���Ȃ����A�ނ���č��l�i���F��v�m�̂��Ɓj�Ƃ��Ă���ׂ��p���Ƃ��v���܂��B

���̌��ʁA���̒��ɗ��ʂ���������\�ɂ́A�č��l�ɂ�鐔�l�Ƃ��Ă̐M�������S�ۂ���邱�ƂɂȂ�܂��B

�܂�A��v�m�����n�t����^�����������\�������s��ɗ��ʂ��Ă����܂��B

�č��_�ł́A�č��̖ړI�͍������\�ɂ��n�t����^���ė��Q�W�҂�ی삷�邱�����ŏ��Ɋw�т܂��B

���Q�W�҂̑�\�i�͓������ł��B

���͍l���܂����B

���͊č���ʂ��āA�{���ɓ����Ƃ�ی삵�����ƁA�S�̒ꂩ��v���Ă���̂��A�ƁB

�N���C�A���g�ƑΗ����āA�敾����܂Őg�ɂ��ē����č��l�B

��Ђ̍������\�R�̂��̂Ƃ��āi���č��l�Ɋ��ӂ����邱�Ƃ��Ȃ��j���p���A���z�̗��v���҂������ƁB

���̐l���́A�����Ƃ�ی삷��Ƃ����ړI�̂��߂����ɁA�ꐶ������鉿�l������̂��H

���ǁA�č��͂��������ɂ�邨���ׂ��̎�i�̂��߂ɗ��p����Ă��邾���ł͂Ȃ��̂��H�@�ƁB

�����āA���̃^�C�~���O�Ŏ��̓��o�[�g�E�L���T�L�������M�����u������������n�R�������v��ǂ�ł��܂����B

�����ŁA�X�ɏՌ����邱�ƂɂȂ�܂����B

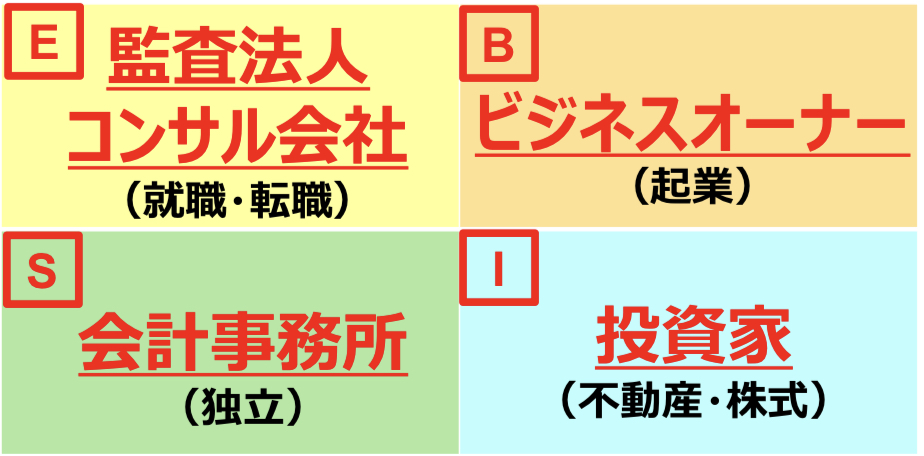

���́A���̒��̎����̔����`�Ԃɂ�4���邱�Ƃ���Ă��܂����B

| E�N���h�����g | Employee�i�]�ƈ��E�T�����[�}���j |

| S�N���h�����g | Self-employed�i���c�Ɓj |

| B�N���h�����g |

Business-owner�i�r�W�l�X�I�[�i�[�j |

| I�N���h�����g | Investor�i�����Ɓj |

�������₷���A�}��������Ɖ��L�̂悤�ɂȂ�܂��B

���F��v�m�Ɍ��肷��ƁA������4�̌`�Ԃ͉��L�̒ʂ�ɂȂ�܂��B

�������A���{��`�̏k�}�������Ă��܂����B

�č��@�l�ɂ������v�m�͑g�D�̂��߂ɓ����]�ƈ��ł����āA�����Ƃ�ی삷��Ƃ����č��̖ړI����`�����ł����Ƃ������ƂɋC�t���܂����B

�g�D�̂��߂ɓ����Ƃ́A�g�D�̐ӔC�҂���p�[�g�i�[�i���F������̃C���[�W�j�̂��߂ɓ������Ƃ��Ӗ�����̂��A�ƁB

�Ȃ�قǁA�č��̓p�[�g�i�[��ی삷�邽���ɂ���̂��A�ƁB

������A�����̏o����ɂ��ւ�炸�A�N���C�A���g���璼�ڊ��ӂ���邱�Ƃ����Ȃ������̂��A�ƁB

�����čK���s�K���A����2008�N����l�������r���[�����x������܂����B

����܂ŔN2��̉����i���F����ɍs�����Ɓj�������̂��A�N4��ɂȂ�Ƃ������x�ւ̈ڍs���ł����B

�N���C�A���g�ƑΗ�����\�}���N��4��A10�N��40��B�B�B

�ړI�̓p�[�g�i�[�̕ی�̂��߁B

�ʂ�KPMG�̃p�[�g�i�[�������ƌ�����ł͂���܂���ł����B

�������A�����Ƃ͑������Ȃ��B

�{���Ɏ��R�Ȑg�ɂȂ邽�߂ɂ́A�܂���E�i�]�ƈ��j�N���h�����g����o��K�v������B

���͂��̂悤�ɍl���܂����B

���{�Ă���̃R�����g

�U�炴��z���l�ɂ�鎄���g�̎v���̏��Ԃ��Ă���̂ŁA���̉�v�m�Ƃ͖ڐ��������Ⴄ��������܂���B

�{���ɑ�Ȃ��Ƃ╨���̏d�v�Ȗ{���͒N�������Ă���܂���B

���{��`�̊ϓ_����S�̂���Ղ��ď��߂ċC�Â����Љ�̏k�}�ƈ�a���ł����B

�܂��Ɂu�G�E���J�v���N�����u�Ԃł����B

����܂ł̏펯���v�l�́u�R�y���j�N�X�I�]���v�ɂ��A����ȍ~�A�����̌����������ς��܂����B

�܂��A����Ƃ����̂͐����Ă��āA��ɓ����Ă����A�Ƃ������Ƃ����������̂����̎�����ł��B

�����A�Ɨ��̏�����

�r�W�l�X�I�[�i�[�ɂȂ�قǂ̃r�W�l�X�͂��A�č��@�l�ŗ{�������͂�������܂���B

�����ŁA����E�i�]�ƈ��j�N���h�����g����S�i���c�Ɓj�N���h�����g�ւ̓]�g�����f���܂����B

�܂�A�Ɨ��J���ł��B

�Ŗ��Ɩ��ł���A�o�c�҂ƑΗ����邱�Ƃ͂���܂���B

�����ڐ��ŁA�N���C�A���g�̂��߂Ɏd�����������B

�����x�N�g���ŁA�o�c�҂̉E�r�ɂȂ��悤�Ȏd�����������B

�Ǝv���悤�ɂȂ�܂����B

���̂��߂ɂ́A�č��@�l���o�ēƗ�����K�v������܂����B

�Ƃ͌����A�����ɓƗ��ł��邾���̉��n���Ȃ����Ƃ͖��炩�ł����B

�����Ŏ��͑ސE�܂ł̊��Ԃ�2�N�ƒ�߁A���̊Ԃɂ��ׂ����Ƃ����X�g�����܂����B

�������X�g�A�b�v���܂������A��\�I�Ȋ����͉��L��3�ł��B

�Ŗ��������B

FP���i�iAFP��CFP�j���擾����B

�l����l�b�g���[�N���L����B

�ړI�ƂȂ鎑�i�̎擾��B�����i�ڍׂ����������j�A�����ɓƗ��̂��߂̏��������Ă��܂����B

���{�Ă���̃R�����g

�l����l�b�g���[�N�ɂ��ẮA�����A���܂�Ӗ����Ȃ������ł��B

�������Ă���N�ƉƂقǁA�l��������Ƃ͌����܂����B

�f���炵���d�������Ă���A���R�ɐl�I�l�b�g���[�N���\������邩��ł��B

�ŏ������낤�Ƃ��Ȃ��Ă��A�ォ��C�Â��Ύ��R�ɏo���オ���Ă��邩��ł��B

�l�ԊW�͍���I�����鎞���ɓ����Ă��܂��B

�T�������l��A���Ȑl����͋�����u���������A�ꏏ�ɂ��Đ����������Ȃ��F�l����͗���Ă��ǂ��Ǝ��͎v���Ă��܂��B

�킴�킴�t���������l������܂���B

���͈�C�I�I�J�~��낵���A�Q���̂͌X����҂��������A�Ƃ����l����L���Ă��܂��B

�T�����[�}���̔Y�݂̑唼���l�ԊW�ɋN�����܂�����A�T�����C���i��ۗL���Ă܂ŕ��ʂ̃T�����[�}���Ɠ����X�e�[�W�ŔY�ޕK�v�͂Ȃ��Ǝv���܂��B

�Ɨ�������ƁA�ז��������l�ԊW��邱�Ƃ��ȒP�ɂł��܂��B

�Љ�l�̕��ł���A�u�l�ԊW���������ꂽ���I�v�Ƃ������@�t���ʼn�v�m������ڎw���̂����肾�Ǝv���܂��B

������2010�N7�����ɁA���͂����b�ɂȂ���KPMG��ސE���邱�Ƃɂ��܂����B

���l�̂���g�D�ɑ�����̂��A���l�̂��鎩���ɂȂ�̂��A���ꂪ��肾�B�iBY ���{ �āj

������҂̓���I�Ԃ��Ƃɂ��܂����B

�u���{��ver.3.0�v����i�Ɨ�����o�ϓI���R����ɂ���܂Łj

�Ɨ������Ċ������Љ�ɑ����a��

2010�N8������v�������𗧂��グ�A9�������������ݗ����܂����B

�����Ă��̃^�C�~���O��LEC�̔��u�t�Ƃ��ĕ����߂��Ă��邱�Ƃ��o���܂����B

KPMG��ސE���鏀�������Ă���2009�N������A�u���߂��琥���v�m�u���ɖ߂��ė��ĉ������B�v�Ɠ����̐ӔC�҂��猾���Ă��܂����B

�O�q�����A�u�����̉\���Ɍ�����v�Ƃ������ƂŁA�u�����Ȃ�I�v�Ƃ����͎�����o����B

�����K���A������B

���̂��Ƃ������ł��܂����B

�Ɨ������́A�u�t�Ɩ����Ŗ��Ɩ��𒆐S�ɕ��L����|���Ă��܂����B

�Ŗ��Ɩ��ɂ��ẮA�o�c�҂̉E�r�ɂȂ��A�Ƃ�����S�Ŏ��g��ł��܂����B

�������o�c�҂�S�͂ŃT�|�[�g����B

�o�c�҂Ɠ����ڐ��⓯���x�N�g���ŁA���������������B

�Ǝv���Ă��܂����B

�������A���̑z�������c�ɍ��̔@�������U�錋���ƂȂ�܂����B

�傫�ȓ]�@�ƂȂ����̂��A�Ɨ�����2�N�قnjo����2012�N�̂����ł��B

�����A�N���C�A���g�̊g���D�悷�邠�܂�A�x�ފԂ��Ȃ��d���𑱂��Ă��܂����B

�č��@�l�����m��Ȃ����E����O�ɏo�Ė�2�N�B

����ɁA���̒��̎d�g�݂��悭������悤�ɂȂ�܂����B

���̃^�C�~���O�Ŏ��̖ڂ̑O�ɑ傫��2�̕��������͂�����܂����B

�P�D������Ƃ̕�

�Q�D���N�̕�

�Ƃ���2�̕ǂł��B

�P�D������Ƃ̕�

���̒��ɂ�300���Ђ���400���Ћ߂���Ђ�����ƌ����Ă��܂��B

�č��@�l����́A���̒��ł�3,000�Ђ���4,000�ЁA�S�̂̂킸��0.1%�ɑ����������Ƃ𒆐S�Ɋč������Ă��܂����B

������A�C�Â��Ȃ�������ł��B

�N���C�A���g���Ђ̒��̐l�̈ӎ���\�͂̃��x�����������ƂɁB

�������x���̉�v�m�ƁA�������x���̃N���C�A���g�̒��Ŏd��������̂��A������O�ł�������B

99.9���̒�����Ƃ̒��ɂ��A�������D�G�Ȍo�c�҂�]�ƈ��A�D�ꂽ�Z�p���J�����Ă����Ђ���������܂��B

�������A�S�Ă̒�����Ƃ�����������ł͂���܂���B

�E�C�Ŕ��̂ɂ���o�c�ҁi���܂������Ԃɗ��Ȃ��A���܂��������ɏ���̋��z���x����Ȃ����j

�E�����������Ƃ��Ȃ�A���l�͂ǂ��ł��ǂ��Ǝv���o�c��

�E���\���A���Љ�I�ȍs�ׂɋ߂����Ƃ�����Ăł����v�悤�Ƃ���o�c��

�E�ݗ��킸��3������ɏ������ĘA�������Ȃ��Ȃ�o�c�ҁ@�ȂǁB

�����v���قǁA������Ƃ̌o�c�҂̎��������Ȃ����ƂɋC�t���܂����B

�����́A�o�c�҂̉E�r�ɂȂ肽���A�Ǝv���Ă��܂������A����Ɂu���̂悤�Ȍo�c�҂̉E�r�ɂȂ��āA��̂ǂ�����H�v�Ǝv���悤�ɂȂ�܂����B

�{���ɂ��ꂪ�����̂�肽�����ƂȂ̂��H

���͓Ɨ��ɂ������`�����������Ă��܂��܂����B

������������������X���n�܂�܂����B

2012�N�Ă̍��ł��B

�����āA����ɒǂ��ł���������悤�ɏP������2�ڂ̏�ǂ�����҂��\���Ă��܂����B

�Q�D���N�̕�

�Ŗ��̎d���́A����Ƃ̎d���ɂ悭���Ă��܂��B

�T�����ɘA�ڂ��閟��Ƃ̂悤�ɁA���X�A���ߐ�ɒǂ���̂ł��B

�Ŗ��̏ꍇ�́A��o������1���ł��߂���ƁA���ނ͌��͂�L���܂���B

������̐\���Ƃ����戵���ɂȂ�A�Ŗ���̗D���i�i������u�F�\���ҁv�Ƃ��Ă̐ŋ��T���j�Ȃǂ͎��Ȃ��Ȃ�܂��B

�����͔@���Ȃ闝�R�����낤�Ƃ���Ό����Ȃ̂ł��B

�����A��������̐Ŗ��N���C�A���g������Ă������́A�u���Ƃ��Ă������܂łɐ\�������쐬�E��o���Ȃ���v�Ƃ����ɓx�̃v���b�V���[�ɒǂ��Ă��܂����B

���炭�A���̓������������ɂ͌����Ă��Ȃ������̂��Ǝv���܂��B

���N�߂��A�[���ȑ̒��s���Ɋׂ�܂����B

LEC�̒ʊw�u�`�ŁA�u�`���ɓf�����ċx�u�ɂȂ����̂����̎��ł��B

�N���X�����A�ςȂ���������������Ƃ����ł��o���Ă��܂��B

�����̎�u������u�搶�A�z���g�Ɏ��Ⴄ����u�`�~�߂܂��傤�B�v�ƌ���ꂽ���Ƃ���ۂɎc���Ă��܂��B

�����Ă��̌�A���܂�̐��_�I�E�g�̓I���S���玄�́A�u�я��v�]�i�������傤�ق�����j�v�Ƃ����a�C�܂Ŋ����܂����B

�я��v�]�Ƃ́A��l�ł̐��ڂ������݂����Ȃ��̂ł��B

�c�����ɂ����������ڂ������̃E�C���X�����ł��Ă��炸�A��l�ɂȂ����ۂɔ��ǂ��A�ɂ݂��畆�Ǐ���܂��B

���̐g�́i�����j�ɂ͍��ł��я��v�]�̍����c���Ă��܂��B

�a�@�Őf�@�������A����҂��猾��ꂽ�ꌾ���Ռ��I�ł����B

��ҁu���[�A����ˁA�я��v�]����B�ʏ��50��Ŕ��ǂ��邱�Ƃ�������B���{�����������H�@31�H�@���[�A����͂ˁA���������������Ȃ��Ƃ����Ȃ���B���̂܂܂��ƉߘJ�Ŏ��Ⴄ��B�v

��������\�V���b�N�ł����B

�Z���Ԃ�2�l����u���Ⴄ��B�v���Č�����Ȃ�āB

���ɂ��Ďv���A2012�N�͐l���̑傫�ȃ^�[�j���O�|�C���g�ł����B

�������A�u���o���b�W�̌����Ȃ��J���ɂ͖������Ȃ��v�Ƃ������Ƃ����Ɏ����Ă���܂����B

���{�Ă���̃R�����g

�v���A�c�t���̔����͑̒��s�ǂŋx��ł����قǁA������������a��ł����B

��������̂���҂���́A�u�]�ˎ���Ȃ�A�����Ƃ����Ɏ���ł�B�v���Č����Ă��܂����B

������������A���ݓI�ɉߍ��ȘJ���ɐg��u������g�̂����ӎ��̂����ɔr�����悤�Ƃ��Ă����̂����m��܂���B

�����A���͉��}�̍����AS�i���c�Ɓj�N���h�����g�ɑ����Ă��܂����B

.jpg)

�����͘J�����Ԃɔ�����Ă��܂����B

Y�i�����j�AX�i�J�����ԁj�A����10,000�~���Ƃ���Ȃ�

Y��10,000X

�̂悤�ȎZ���ŕ\����܂��B

�����Γ����قǁA�����͑����邪�A���̕��A�����̎��Ԃ�������ƂɂȂ�B

�܂�A�u���Ԃ̐蔄���v�Ƃ����`�Ԃ̎d���������Ă��܂���ł����B

���Ԃ͗L��������A���̌`�Ԃł̎����ɂ͈��̏��������܂��B

�������g�̂����r�[�ɁA������0�ɂȂ�B

���͂��̎��A�Ɨ��̍ő�̃��X�N���u���N���X�N�v�ł��邱�ƂɋC�t���܂����B

�s���N�Ȏ�����O�ɂ��āA�����ς���藧�Ă𑁋}�ɗp�ӂ���K�v���ɔ����܂����B

���̎��A�u��l���������v�v�Ƃ��āA���s�Ɉڂ������Ƃ�3����܂��B

| �@ | �g��H���������Ŗ��Ɩ����k������B |

| �A | ��肪�����������u�t�Ɩ��ɁA��蒍�����Ă����B |

| �B | �����������Ȃ��Ă��������`�������悤�Ȏd�g�݂����B�i�d�g�݂ɓ����Ă��炤�d�g�������B�j |

�@�@�g��H���������Ŗ��Ɩ����k������B

����͂������Ɋւ����ł��B

�����������Ȃ��o�c�҂Ƃ��Ŗ��_����ǂ�ǂ�������Ă����܂����B

���ߐ�ɒǂ��A�S�g���敾���鐶���Ȃ�āA�܂��҂炲�߂��ł��B

�A�@��肪����������u�t�Ɩ��ɁA��蒍�͂��Ă����B

���������Ȃ�܂��B

���������������ȑz����Ԃ��Ă����܂��B

����܂Ōo�����Ă����č��ƐŖ��ɂ��āA���͉��L�̂悤�Ȍ��E�������Ă��܂����B

�č��i���O�j�˓����Ƃ̕ی�̂��߁˕ی삵�����Ǝv���Ȃ��~

�č��i�{���j�˃p�[�g�i�[�̂��߁ˑ��҂̂��߂ɐg�ɂ��ē��������Ƃ͎v���Ȃ��~

�Ŗ��ˌo�c�҂̂��߁ˎ��Ƃ������� or �l�Ƃ��ĐM���ł��Ȃ��l�������A���͂������Ƃ͎v���Ȃ��~

���ł��l�I�Ɉ�Ԑ[�����Ǝv�����̂́A�Ŗ��̎��Ɋ������o�c�҂̎��̒Ⴓ�ł��B

��������͂��Ȃ�h煂Ȉӌ��ɂȂ�܂��B

�s���Ɋ�������͂ǂ������ޏo�������B

���ɂ͓��{�l�̉���8�����~�ςł���͂��Ȃ����Ƃ�������܂����B

�u�������������ǂ���B�v�u�������������ǂ���B�v

�F�X�ȃA�h�o�C�X���o�c�҂ɂ��܂������A���x���̒Ⴂ�l�قǐl�̈ӌ����܂���B

���̃A�h�o�C�X���������ʁA���������Ă��A���s�����Ȃ����������������̂悤�ȈӖ��s���Ș_����W�J���n�߂܂��B

��Q�ϑz�������A���͖{��B

�����ł̓��N�ɍs���������ɁA�������B

�˂���̈ʒu�̂悤�ȊW���ł���A�����A���Ƃ͏Z�ސ��E���Ⴄ���Ƃ�Ɋ����܂����B

���̒������ϓI�ȃT�����[�}���̔����ȏオ�A�����S�����Ȍ��r�����Ă��Ȃ��L��l�B

�ȑO�A12�N�ԋΖ����Ď��茎��14���~�𗝗R�Ɂu���{�I����Ă܂���ˁH�v�ƃl�b�g�ɓ��e�����l�����܂����B

���̓��e�ɁA�z���G�������c�C�b�^�[�Łu���{��������Ă�Ȃ��āw���O�x��������Ă悗�����v�ƙꂢ�ĉ��サ�����Ƃ�����܂����B

���̙ꂫ�̓K�ۂ͂Ƃ������A���ɂ́A���̃l�b�g�ɓ��e�����l�����F��v�m�ɂ����邱�Ƃ͏o���܂���B

���̓��e���e���炵�āA�܂��s�\������ł��B

���͖{��Ȃǂł͂Ȃ��A���Ƃ������w�͂ō��̕��I�ȏ�Ŕj�������I

���̈ӎ��ƈӎu��L���Ă��鎞�_�ŁA�����������{�l�̏��2���Ɉʒu���܂��B

������������L�ׂ邱�ƂŐ��ʂ����܂���A�����́A������������L�ׂ����Ǝv�����^�[�Q�b�g�w�͊��S�ɂ��̏��2���̑w�ł��B

���2���Ɖ���8�����������͂߂��Ⴍ����ȒP�ł��B

���̋L���������܂œǂ߂Ă��邩�ǂ����Ŕ��f�ł��܂��B

��w���Ŏ��Ƃɏo�Ȃ����o�C�g�O�����T�[�N���O���A�u����ϑ�w���čō����ˁB�v���Č����Ă���}�f�Ȑl�ɂ́A���̋L���͒������ēǂ߂܂���B

�Љ�l�ł���q�����ʂ�A�����̃T�����[�}���ɂ͎��Ȍ��r�̈ӎ����Ȃ��킯�ł�����A�����������̃z�[���y�[�W�ɂ��ǂ蒅���]�n������܂���B

�ƋA���āA�ځ[���ƃe���r���āA�����l�����Ƀ`�����l���o�^����YouTuber�̓�������āA�l�b�g�t���b�N�X�ʼnf���h���}�����āA���َq�H�ׂĂ�����W���[�X�����݂Ȃ���A�j���▟��ɖv������B

����ȓ��X�̌J��Ԃ��ŁA�l�����ʂ�L���ɂȂ��Ȃ�����Ȃ��ł����B

��肽�����Ƃ��������Ȃ�����Ȃ��ł����B

��̎��茎��14���̐l��

�u���Ȍ��r�����āA��������ƕ�������Ζ����͕ς��܂���B�v

�Ȃ�Č����Ă��A

�u�����N�\�����^www���Ȃ�Ă��Ӗ�����Ǝv���Ă�́H����Ȃ̂���������݂��Ă����B�v

�݂����ȕԓ����\�z����܂��B

���_�Ȃ�ł���B

�l���������ŕς���C�̂Ȃ��l�ɃA�h�o�C�X�������āB

���ʁA���2���̑w�ł���A���F��v�m�̎��i�ɒ��킷�邩�͕ʂƂ��Ă��A�u������ς��Ȃ���B�v�Ƃ��u���̂܂܂ł̓}�Y�C�B�v�Ƃ�����@���͏�Ɏ����Ă��܂��B

�������Ă����l��u���A�R�[�X�A�Z�~�i�[�A���ЂȂǂɑ��ẮA�������Ăł��w�т����I

�Ƃ̈ӗ~������܂��B

�����āA��v�m�u����\������ł����u���́A�܂��ɂ��̈ӗ~�ƃ}�C���h�������Ă��܂��B

������A���R���i�����邵�A���i��������̃X�e�[�W���ǂ�ǂ�グ�Ă����Ă��܂��B

�܂�A�L���u���ɐ\�����ރ��x���̈ӗ~�ƃ}�C���h��L�����u����Ώ��ɂ��āA�ނ�ޏ��炪���������ʂ��o���Ă����l�q���u�t�Ƃ��Č��͂���̂��A�����u�t�𑱂���ő�̃��`�x�[�V�����ɂȂ��Ă��܂��B

����͍������ƌ����Ȃ�A���m�͂����ƍ�����

�Ƃ��x���W���~���E�t�����N�����̖����ł����A�܂��ɂ��̒ʂ肾�Ǝv���܂��B

���ɂ́A���2��������ʂɂ��邽�߂̍v���͂ł��܂����A���ꂪ���ɉۂ���ꂽ�V�����Ǝv���Ă��܂��B

�����Ȃ�܂����̂ŁA�܂Ƃ߂܂��B

�č��i���O�j�˓����Ƃ̕ی�̂��߁˂���������ی삵�����Ǝv���Ȃ��~

�č��i�{���j�˃p�[�g�i�[�̂��߁ˑ��҂̂��߂ɐg�ɂ��ē��������Ƃ͎v���Ȃ��~

�Ŗ��ˌo�c�҂̂��߁ˎ��Ƃ������� or �l�Ƃ��ĐM���ł��Ȃ��l�������A���͂������Ƃ͎v���Ȃ��~

�u�t�ˎ�u���̂��߁ˎ����w�͂Ől�����J���p���ɋ����ł��A�S���牞�������͂������Ǝv���遛

���ꂪ�A��肪����������u�t�Ɩ��ɁA��蒍�͂��Ă����Ƃ������R�ł��B

���{�Ă���̃R�����g

���������������ȑz����Ԃ������A�h煂ȋL�q�ɂȂ��Ă��܂������Ƃ����e�͉������B

���ł͏����l�������ς���Ă��܂��B

�ς�邫�����������A�N�ł��ς��\��������B

�ƍ��ł͎v���Ă��܂��B

��ʂƂ����ʂƂ��W�Ȃ��ɁA�ł��B

�u�����A����Ȑ��E������B�v

�u�ց[�A���͂���Ȗ��͂���b�g���������B�v

�Ƃ������Ƃ�P�ɒm��Ȃ����������ł����āA�����ɂƂ��Ė��J��̒n�����邱�Ƃ�m��A�`�����铮�@�t�������܂��\��������܂��B

�u����Ă݂悤���ȁB�v�Ƃ����C�ɂ��Ȃ�܂��B

�̂̎����́A�u�m��Ȃ����Ǝ��̂���肾�B�v�Ƃ��A�u�m��Ȃ����̂�m�낤�Ƃ��Ȃ��}�C���h����肾�B�v���Ďv���Ă��܂����B

�ł�����́A���̎���ɂ͍����Ƃ������̂ł��B

2012�N�̎��Ƃ͏��S���قȂ�܂��B

SNS�𒆐S�Ɍl�̈ӌ����������錻�݂ł́A�L�ۖ��ۂ̏���܂�ɂ����������̂ł��B

��×����A�^���̂悤�ɉ����Ă��钆�Ő��m�ȏ���͂ނ��Ƃ́A����I�ʂ���P�������Ȃ�����A�Ȃ��Ȃ�����̂�����ł��B

������A�m��Ȃ��̂͒P�Ɍl�̖��ł���Ƃ͈�T�ɂ͌����Ȃ��Ȃ�܂����B

�u������Ǝn�߂Ă݂悤���ȁB�v�Ǝv���Ă���v�m�̕��͓Ɗw�ł͂܂��s�\�ł��B

���ƌ����āA�����Ȃ�\���Z�̉��\���~������R�[�X�ɐ\�����ޗE�C���Ȃ��B

���������l�ɂ����A���z�̗\�Z�Ŏn�߂���A�J�ʂʼn�v�m�̕����n�߂ė~�����Ǝv���Ă��܂��B

�u�ς�邫�������v�Ƃ����̂́A����������u���ׂȈ���v����n�܂�܂��B

�A�J�ʂ̗��O�́u���ׂĂ̐l�Ƀ����`�������B�v�ł��B

�B�@�����������Ȃ��Ă��������`�������悤�Ȏd�g�݂����B�i�d�g�݂ɓ����Ă��炤�d�g�݂����B�j

S�i���c�Ɓj�N���h�����g�͎����̍D���ȍu�t�̎d���𒆐S�ɒS�����Ƃɂ��A�����`�Ԃ��E����B�i�o�c�ҁj�Ƃ�I�i�����Ɓj�̃N���h�����g�ɋ��߂Ă������Ƃɂ��܂����B

.jpg)

���ꂼ��̃N���h�����g�ɂ����āA��ԏd�v�ȍs���w�j���܂Ƃ߂�Ɖ��L�̒ʂ�ɂȂ�܂��B

S�i���c�Ɓj�̃N���h�����g�́u�����v�i���ł������ł��I�j

B�i�o�c�ҁj�̃N���h�����g�́u���R�v�i�D���Ȃ��Ƃ����I�j

I�i�����Ɓj�̃N���h�����g�́u�����v�i�R���g���[���ł��邱�Ƃ����I�j

�u�t�Ƃ͂�肽�����Ƃ�D���Ȃ��Ƃł͂���܂������A���̎��_�ł́u�o�c�v�Ƃ͌��ѕt���܂���ł����B

�����Ȃ�ƁA�܂��r�W�l�X�V�X�e�����\�z����قǂɁu�������肽���I�v�Ǝv����r�W�l�X�͂���܂���ł����B

�Ȃ̂ŁA�܂��́u�o�c�v�ł͂Ȃ��A�u�����v�ɂ������̕�������ڎw�����Ƃɂ��܂����B

.jpg)

�������玩����

���������X�N�}�l�W�����g����ԑ�ȃt�@�N�^�[�ł��B

�唼�̓����ɂ����ẮA�z�肳��郊�X�N���R���g���[������p�����݂��܂��B

���������Ȃ烍�X�J�b�g�i����j�̃��[�������߂邱�ƂŃR���g���[���ł��܂����A�s���Y�����Ȃ�z�肳��鑹�Q�͕ی��ɉ������邱�ƂŃJ�o�[�ł��܂��B

���������āA��������B

���̍ۂɐ����郊�X�N�̓}�l�W�����g�ɂ��R���g���[������B

�������ꂾ���ł��B

���̈Ӗ��ɂ����āA�����Ƃ͖{���A��σ��W�J���i�_���I�j�Ȃ��̂ł��B

���������Ċ���I�ɂȂ�ꍇ�A�i�Ⴆ�u���ށA�l�オ�肵�Ă���I�v�݂����ȏꍇ�j�A����͓����ł͂Ȃ����@�i�M�����u���j�ł��B

������ӂ̂��b�ɋ�����������́A�������Ő������Ă��܂��B

���āA2012�N�̑傫�ȕa�C���_�@�ɁA���͍ł����X�N�}�l�W�����g�����₷���u�s���Y�����v�̕����n�߂邱�Ƃɂ��܂����B

�s���Y�����̑f���炵�����́A�W����l���ׂĂ��n�b�s�[�ɂȂ��Ƃ���ł��B

��s����Z�����āA���炯�̕������w�����A���t�H�[����m�x�[�V������ʂ��āA�����t�����Ă����B

����ɂ��A

��s�͑ݕt�ɂ�闘�q������ł��܂��B

���t�H�[������͎ɂ�藘�v�邱�Ƃ��ł��܂��B

�������ɂ͉��K�ȋ��Z��Ԃ���邱�Ƃ��ł��܂��B

�s���Y�̊Ǘ�����ɂ́A���X�̊Ǘ��Ɩ��i�ƒ��̉����|���j�����肢���邱�ƂŁA�n��̌ٗp�ɍv���ł��܂��B

�s�撬���ɂ́A�Œ莑�Y�ł�[�߂邱�ƂŐŎ��ɂ��v���ł��܂����A�����҂������邱�ƂŒn��o�ς̊������ɂ���^�ł��܂��B

�s���Y�������́A�t���[�L���b�V���t���[����ɂł��܂��B

�܂��Ɂu�Z���ǂ��v�ł��B�N�������܂���B

�N���C�A���g�Ƃ̑Η����C���Ŋč��@�l�𗣂ꂽ���Ƃ��ẮAwin-win�̍\�}�ƂȂ�s���Y�����́A������芐�������ł����B

2012�N�̏H����1�N�قǁA�s���Y������{�i�I�ɕ����܂����B

200���~�ȏ�̂����������āA�Ƃɂ��������܂���܂����B

������2013�N12���ɍŏ��̕������w�����A�Ȍ�A2���A3���A4���E�E�E�Ɠ����K�͂��g�債�Ă����܂����B

2016�N�̎��_�œ������z��6���~�ȏ�A�ƒ�������8,000���~�ȏ�ɂȂ�A���͕s���Y��������o�ϓI���R��B�����܂����B

I�i�����Ɓj�N���h�����g��ʂ��āA���ԂƋ�ԂƂ����ɓ����Ă��炤�d�g�݂���ꂽ���Ƃ͑傫�������ł��B

���{�Ă���̃R�����g

���̂��߂ɓ����̂��H

��肪���Ƃ������Ƃ��N���C�A���g�̂��߂Ƃ����ȏd�v���������߂Ƃ��A�������������Ƃ��ɂ���ƁA���͂��������܂��B

�����A�����Ȃ��Ă��ǂ�����邽�߂ɓ����B�@�ƁB

�����Ȃ��Ă��ǂ�������Ă̂�т��̓��ŃZ�~���^�C�A���邽�߂ɁA����Ȃ��ł��B

����Ȃ��Ƃ���Ă���Ɛl�Ԃ�����܂��B

�S�����������Ȃ��̂ŁA�l�Ƃ��ă_���ɂȂ�܂��B

��������Ȃ��ł��B

�����Ȃ��Ă��ǂ����������ŁA�D���Ȃ��Ƃ��d���ɂ��āA�܂������B

���̂��߂ɁA�������̂ł��B

�uY��10,000X�v�̔��z�����Ȃ��������̎����ɂ͎v�����Ȃ��������Ƃł��傤�B

����V�X�e������肭���p���邱�Ƃɂ��l���x���̘J���ł���A�ȒP�Ɏd�g�����邱�Ƃ��ł��܂��B

���N�A�������Ƃ�����Ă��Ă̓_���ł��B

�s���Y�����ł���K�v�͂Ȃ��Ǝv���܂����A���炩�̌`�Ŏd�g���Ɍq���Ă����K�v�͂���Ǝv���܂��B

�����Ȃ��Ă��ǂ���������u���{��ver.3.0�v����A���悢���D���Ȃ��Ƃ��d���ɂ���u���{��ver.4.0�v�ցB

�����������{�q�X�g���[���Ԃ��Ȃ��������܂��B

�u���{��ver.4.0�v����i�����Č��݁E�E�E�j

KPMG����Ɋ�������

���ł��N���ɋL���Ɏc���Ă��܂��B

�����㋞����KPMG�ɓ��Ђ������̂��Ƃł��B

�����̊č��@�l�ł́A�������y�̔\�̓��x���������������Ƃ��o���Ă��܂����A����ȏ�ɏՌ��I���������Ƃ�����܂��B����́A

���e���Љ�I�E�o�ϓI�Ȑ����҂ł��邱��

�ł����B

�E�e�����Ƃ̊��������Ă���B

�E�e���č��@�l�̃p�[�g�i�[�����Ă���B

�E�e��������Ƃ̌o�c�҂����Ă���B

�E��w�a�@�ň�ǒ������Ă���B

�E�e�̎d���̊W�Ő��E���ɐ������_������B

�E�c��������}���`�����K���Ƃ��Ĉ���Ă����B

�ȂǂȂǁB

���������Ɩ����ɂ��Ƃ܂�����܂��A�{�l�͂��Ƃ��A�e���Љ�I�E�o�ϓI�Ȑ����҂ł���Ƃ������Ƃɑ�ςȃV���b�N���܂����B

�e�̐��єN���Ǝq���̊w���͔�Ⴗ��B

�ƌ����܂����A���̗�R���鎖����Ɋ����邱�ƂɂȂ�܂����B

���ɂ͕��e�͂��܂���B

��Ђ̑ސE�Ɠ����ɁA�ސE���������ĉƑ��̑O����p�������܂����B

�����Ă���̂�����ł���̂��A���ꂷ�玄�͒m��܂���B

����Ȍ����e�͒����ł��B

�o�ϓI�ȉƒ���́u���̏ォ�A�悭�Ē��̉��v���炢�ł����B

ver.1.0�ł����y���܂������A�������Ȃ����瓌���ւ̐i�w��f�O�����ߋ�������܂��B

��v�m�����ɍ��i�������A�匴�ɒʂ��Ă��܂������A�Ȃ��ʂ��Ă����Ǝv���܂����H

��L1���̎��ɒʂ��Ă�������H

�������A�Ⴂ�܂��B

�匴�̉�v�m�u����0�~�Ŏ�u�ł�������ł��B

�����A��w���ł���Ă�����L�R���e�X�g�Ƃ������̂ɗD��������ł����A���̗D���ܕi������15���~�Ƒ匴�̓��Ґ��`�P�b�g�������̂ł��B

�������Ȃ��������ɂ͍s���̑I����������܂���ł����B

������AKPMG�ɓ��Ђ������Ɋ����܂�����B

����ȗ����B

�q���͐e��I�ׂ܂���B

�N�����āA�e�K�`��������uSSR�v�����������Ǝv���Ă���͂��ł��B

���Ȃ��Ă���w�ɐi�w����܂ł́A�e�̌o�ϏɎq�͑������x�ˑ����܂��B

�e�̉��l�ς�s���l���Ɏq�͑������x�e�����܂��B

�����A�J�ʂ𗧂��グ�����R

���̎���A�o�ϓI�ɍ������Ă�����琬��オ�邽�߂ɂ́u�m���v���u�e�����v���K�{�ł��B

�������ɕK�v�ł��B

�m�͂�e���͂̓}�l�^�C�Y�i�����Ɋ����邱�Ɓj���o���邩��ł��B

���{�Ă���̃R�����g

�m�͂ɂ��}�l�^�C�Y�Ƃ́H

����1,000�~�̃t���[�^�[�Ǝ���10,000�~�̈�ҁB

��҂͒m�͂���g���ăt���[�^�[��10�{�̑��x�ŘJ���͂��}�l�^�C�Y�ł��܂��B

�e���͂ɂ��}�l�^�C�Y�Ƃ́H

�`�����l���o�^��100�l��YouTuber��1,000,000�l��YouTuber�B

��҂�YouTuber�͉e���͂���g���āA��ƈČ���L��������ʂ����}�l�^�C�Y���\�ł��B

����ɂ����������̘B���p�́u���́v�u�m�́v�u�e���́v��3���ł��B

���́i�K�v�Ȏ������o����́j�́A���܂�Ȃ���ɂ��ĕn�x�̍�������܂��B

�c���Ȃ܂łɕs�����ł���A�����ȊO�̊��i�e�̔N����E�ƁA���Y���j�ɂ��e�������Ȃ��炸�܂��B

����ŁA�u�m�́v��u�e���́v�́u�v�Ɉˑ����܂����A��{�I�ɃX�^�[�g�n�_�̓t���b�g�ł��B

���Ȃ݂ɉe���͂𗚂��Ⴆ��ƁA�ƂĂ��C�^�C�l�ɂȂ�̂Œ��ӂ��K�v�ł��B

�ԓ��̑����J���đ剹�ʂʼn��y�𗬂��l��ASNS�ւ̃o�J�b�^�[�Ȃǂ����̓T�^�ł��B

�Ȃ��A�e���͂ɂ��ẮA���҂��{�l�ɑ��Ċ�������̂Ȃ̂ŁA�Ⴍ���Ď��͂ŗ{�����邱�Ƃ͂ł��܂���B

�o�ϓI�A�Љ�I�ɐ��������l���K�R�I�ɉe���͂����悤�ɂȂ��A�Ƃ����̂������I�ɂ͐�������������܂���B

�o�ϓI�A�Љ�I�ɐ�������O�ɎႭ���ĉe���͂����l�Ƃ��ẮA�C���t���G���T�[���w�̃~�X�R������

�Ȃǂ��������܂��B

�ޏ������̃c�C�b�^�[��C���X�^�ɂ͉e���͂�����܂��B

�����������e���͂����̂́A�唼���Ⴂ�����i�������o���������j�ł��B

�Ⴂ�j�����u�e���́v��ɐ���オ�邱�Ƃ́A�A�C�h���ɂł��Ȃ�Ȃ�����܂��s�\�ł��B

�܂�A�����I�Ɂu�e���́v���}�l�^�C�Y�ł���l�͌�������܂��B

�ƂȂ�ƁA99���̐l������オ�邽�߂ɂ́u�m�́v���s�����Ƃ������ƂɂȂ�܂��B

�e���͎͂��͂ŗ{�����邱�Ƃ͂ł��܂��A�m�͎͂��͂ŗ{�����邱�Ƃ��\�ł��B

�������A�m�͂͐l��g�D�ƈ���ė���܂���B

�w�ׂΊw�����A�����鐢�E���ς���Ă����܂��B

�ǂ�ǂ�v�l���L���ɂȂ��Ă����܂��B

��قǁA�e�̐��єN���Ǝq���̊w���͔�Ⴗ��B

�ƌ��y���܂������A�����

�����������ɂ́A�������������Ƃ��K�v�ł���B

�Ƃ��̂̑O��������܂��B

����l�b�g�łقƂ�ǂ��ׂĂ��������鎞���ł��B

�����玄�͍l���܂����B

�e�̌o�ϏɈˑ����邱�ƂȂ��A��v�m�����ɍ��i�ł��邾���̒m�͂�{������I�����C���̊w�Z�����Ȃ����낤���H�@�ƁB

���x�ȋ����ቿ�i�Œ���B

����ɂ��A�o�ϓI�A�Љ�I�ɐ����������Ǝv�����ׂĂ̐l�Ƀ`�����X����������悤�Ȏ�u�����ł��Ȃ����낤���H�@�ƁB

���ꂪ�A�����A�J�ʂ𗧂��グ�邱�Ƃɂ����ő�̗��R�ł��B

�����g���o�ϓI�Ɍb�܂�Ȃ����������ɁA�����悤�Ȋ����牺�����_�������Ԃ̑��l���Ƃ͎v���܂���B

�����āA�����g�����F��v�m�Ƃ��āA�����ƊE���u���Ă��������Ԃ̑��l���Ƃ���͂�v���܂���B

�Ō�ɁE�E�E

�o�c�͖��̒Nj��ł����Ȃ���ł�����A�Ō�́B

����́A��������Ȃ�e�������A�����J�l���ƉƁA�W�F�[���X�E�X�L�i�[�̌��t�ł��B

2012�N�ɃZ�~�i�[��ʂ��ď��߂Ă��̌��t�������ɁA���͎v���܂����B

�u�o�c���Ă����̂́A�헪����ԏd�v�Ȃ�B�o�c�w���w��ł��Ȃ��W�F�[���X�͉����������Ă��Ȃ��ȁB�v�@�ƁB

�o�c�Ƃ����̂́A�헪�������ŏd�v�t�@�N�^�[�ł���A�k���Ȑ헪���\�z���A�l�ނ�g�D��������ŁA��肭�}�l�W�����g����B

���ꂱ�����o�c�ł���B

�����̎��͎v���Ă��܂����B

���ɂȂ��ċC�Â�����܂��B

�����������Ă��Ȃ��̂́A���̕��ł����B

�E�O�[�O���̃����[�E�y�C�W

�E�A�}�]���̃W�F�t�E�x�]�X

�E�}�C�N���\�t�g�̃r���Q�C�c

�E�t�F�C�X�u�b�N�̃}�[�N�E�U�b�J�[�o�[�O

�E���j�N���̖���В�

�E�\�t�g�o���N�̑��В�

�E�����C�u�h�A�̖x�]�В��@�ȂǂȂǁB

1000���~��y���ɒ����鎑�Y��L���鐢�E�g�b�v���x���̉������҂ł��B

�ނ炪�Ȃ��A�o�c�̑�������ނ��Ȃ��̂��B

����܂œ����Ȃ��Ă��ꐶ�V��ŕ�点�邨��������͂��Ȃ̂ɁB

�ނ�́A���炭���ꂩ����o�c�̑����𑖂葱���邱�Ƃł��傤�B

�o�c�͖��̒Nj��ł����Ȃ���ł�����A�Ō�́B

�W�F�[���X�̌��t�͊Ԉ���Ă��܂���ł����B

�����҂����͖{���ɂ�肽�����Ƃ���葱���Ă�����ł��B

�����̂��Ƃ��l�����ɁA�{���ɏ�M�������邱�Ƃ��o����r�W�l�X�ɒ��͂��邱�Ƃ���ԍK���Ȃ�ł��B

�F�X�o�����Ă������ƂȂ��ẮA�i�ނ�̌����Ă���X�e�[�W�ɂ͉����y�т܂��j���̋C��������������������C�����܂��B

�ł́B

������M�������čs���������Ƃ��ĉ����낤�H�@

�ƍl���Ă݂܂����B

�E�o�ϓI�Ɂu��������ҁv�ł������ł��A���ʂ��c����d�g�݂����p�ӂ��邱�ƁB

�E���̗��O��l�����ɋ������Ă�������ԂƂƂ��ɐ������Ă������ƁB

�E�����w�͂Ō����ς������Ɗ肤�l���T�|�[�g�����邱�ƁB

�E���F��v�m�̑f���炵�����Љ�̐l�ɔF�m���Ă��炢�A�Ґ��̒�グ�Ɋ�^���邱�ƁB

�E���F��v�m�������ʂŊ����ł���悤�ȉ��n���ɍv�����邱�ƁB

�E�����Ŏ������ٗp���A�D���ȏꏊ�ōD���Ȑl�ƍD���Ȏd�����ł���悤���u���R�l��v�m�v��{�����邱�ƁB

�����āA������

�E�A�J�ʂ̎�u��ʂ��āA��v�m�����̍��i�҂���������y�o���邱�ƁB

�E���{��̉�v�m�u�t�Ƃ��āA���ڐ����獇�i�ɒ�������u�`��W�J���邱�ƁI

������������M�����̎��̃��`�x�[�V�����ɂȂ��Ă��܂��B

���͎���̐l�����o���ɂ��݂������͑S������܂���B

��Ɂu����v�������Ă����܂��I

���Ȃ��̏����́A���Ȃ��̉ߋ��̉�������ł���K�v�͂Ȃ��B

�Ƃ́w7�̏K���x�̒��ҁA�X�e�B�[�u���E�R���B�[���m�̖����ł��B

�l�͒N�����l���Ƃ������̒������H�̓r���i���ߋ��j�ɁA�u���Ƃ����v������Ǝv���Ă��܂��B

���̏ꍇ�A����́A

��w�̎��s�����m��܂���B

��v�m�_���̍��܂����m��܂���B

�W�����������m��܂���B

�j�]���Ă��܂����l�ԊW�����m��܂���B

���킵�Ȃ��������Ƃɂ���������m��܂���B

���N�ȓ���I��ł��܂������Ƃɂ�鎩�ӂ̔O�����m��܂���B

��Ȑl�̊��҂𗠐��Ă��܂����߈��������m��܂���B

�����ɂ͖������Ǝv������ł����������m��܂���B

�����ƋC�|����ŁA�ӂƂ������ƂŋL�����h��ߋ��́u���Ƃ����v�ɓ����̎����̎c�����d�Ȃ�܂��B

�u�����A�Ȃ�ł���Ȃ��Ƃ����Ă��܂����낤�B�v

�u�ǂ����ă`�������W���Ȃ������낤�B�v�@�ƁB

�����������z����Ŕj������@�͂�������B

���̎��������|�I�ɐ������邵���Ȃ���ł��B

���_�I�ɂ��g�̓I�ɂ��Љ�I�ɂ��o�ϓI�ɂ��l�i�I�ɂ��B

���̍��̎ォ�����ߋ��̎����ƌ��ʂ��A�X�Ȃ鍂�݂�ڎw���Ă����B

�������邱�Ƃł����[�������邱�Ƃ��o���܂���A�������g���B

��v�m�����͉ߋ��̎����ƌ��ʂ��A���Ȃ�X�e�[�W�ւƐi�ޓ�����ׂł�����܂��B

���i�v���͂���܂���B

�N�ł��\�ł��B

10�̏��̎q��80�̂��������ł��\�ł��B

�����̂���������O���Ђ̌Z�����ł��\�ł��B

�l���͂������ă��X�^�[�g���܂��B

���������ł������悤�ɁB

����20���������x�A�l������蒼����Ƃ��Ă��ԈႢ�Ȃ����F��v�m��ڎw���܂��B

�{���Ɏ擾���ėǂ������ƁA�S�̒ꂩ��v���Ă��邩��ł��B

���͂��ꂩ������킵�����Ă����܂����A����Nj��������܂��B

���w���̎������l�������Ȏ��ł������A��l�ɂȂ����������x�́A���w������A�]�̊፷������������悤�ȑ��݂ɂȂ�܂��B

�B�ꖳ��ł������R�l�̏ے��I�ȑ����ɂȂ�܂��B

���|�I�ȃJ���X�}���Ŏ�u�������i�������Ă����܂��B

�V���Ȓ���̖��A�a�������A�J�ʂƏ��{�Ă�����Ƃ��ǂ�����낵�����肢���܂��B

�{���ɒ����Ȃ�܂������A�Ō�܂ł��t�����������A���肪�Ƃ��������܂����B

�A�J�ʍu�t�@���F��v�m�@���{�@��