���ӎ���

�P�D���W���ɂ���

���W���Ƃ́A�������ɏ���̎葱�����o�ēo�^���ꂽ�A�w�肳�ꂽ���i�E�T�[�r�X�͈͓̔��ŁA���W��Ɛ�I�Ɏg�p�ł��錠���ł��B

�u�A�J�ʁv�Ƃ�������������u��v�͂̌��E�˔j�I�A�J�ʁv�Ƃ������S�ɂ��Ă����W�o�^�����Ă���܂��B

��O�҂����f�Ɏg�p�����ꍇ�A���W�o�^����Ă������Ƃ�m��Ȃ������ꍇ�ł����W���̐N�Q�s�ׂɊY�����܂��B

���W���̐N�Q�Ɋւ��锱���́A���L�̏��W�@�ɋK�肳��Ă��܂��B

���W�@��78���F�N�Q�̍�

���W����N�Q�����҂�10�N�ȉ��̒�����������1000���~�ȉ��̔����ɏ����A���͂������������B

���W�@��82���F�����K��

�@�l�W�҂����W����N�Q�����ꍇ�ɂ�3���~�ȉ��̔����ɏ�����B

���W���̃}�l�W�����g�Ɋւ��ẮA���L�ٗ̕��m�������Ɉ�C���Ă��܂��B

IPTech�����Ɩ��@�l

��\�Ј��@�����@�j�Y

��150-0002 �����s�a�J��a�J1-24-4 �a�J�S���r��3�K

TEL: 03-6427-6713

�Q�D���쌠�ɂ���

���쌠�́A�m�I���Y���̈��ł���A���p�A���y�A���|�A�w�p�ȂǍ�҂̎v�z�⊴��\�����ꂽ���앨��ΏۂƂ��������ł��B

�A�J�ʋy�т܂u���ɂ����Ē��쌠�ی�̑ΏۂƂȂ钘�앨�͉��L�̒ʂ�ł��B

�E�����Ɖf���̍�i�i�I�����C���u�`�������A�J�e���Ȃǁj

�E���앨�i�e�L�X�g�A���W�A����HP��܂u���̋L���Ȃǁj

�E���o�I��i�i����HP��܂u�����̎ʐ^�A�摜�Ȃǁj

���쌠�̐N�Q�Ɋւ��锱���́A���L�̒��쌠�@�ɋK�肳��Ă��܂��B

���쌠�@��119���F����

���쌠���̈ӂɐN�Q�����҂́A10�N�ȉ��̒����܂���1000���~�ȉ��̔����ɁA���͂������������B

���쌠�@��124���F����

�@�l�̑�\�ҁA�]�ƈ��������쌠�N�Q�s�ׂ������Ƃ��́A�s�҂̂ق��A���Y�@�l��3���~�ȉ��̔����ɏ�������B

���쌠�̃}�l�W�����g��@�I�[�u�Ɋւ��ẮA���L�̖@���������Ɉ�C���Ă��܂��B

��t�@��������

�ٌ�m�@��� ���

��180-0004 �����s������s�g�ˎ��{��1-31-11 KS�r��601

TEL: 0422-27-6637

�A�J�ʂ̌ږ�ٌ�m�ł��B

�V���z�@��������

�ٌ�m�@�� ���V

��106-0032 �����s�`��Z�{��6-8-28 �{��r��4�K

TEL: 03-5410-1592

���̉�����˗����Ă��܂��B

���i�C�e�b�h�E�A�h�o�C�U�[�Y�@����v������

�ٌ�m�@���J ��

��151-0053 �����s�a�J���X��2-11-14 NK�r��10�K

TEL: 03-6276-2841

���̑��̌W���������˗����Ă��܂��B

���쌠�ᔽ���ǂ����̐������ɂ���

| �A�J�ʂ�܂u�����ʐ^��摜�̓]�L�E�]�� | �g�p�������ꍇ�ɂ́AOK�i���f�g�p��NG�j |

| �A�J�ʍu�����̃R���e���c�o�u�`�����앨�i�e�L�X�g���j�p�̓]�L�E�]�� | ���NG |

| �A�J�ʂ�PDF�e�L�X�g����W�̖��f��� | ���쌠�̕����ɊY�����邽�߁ANG�i�K�v�Ȃ琻�{�e�L�X�g���w�����ĉ������B�j |

| �A�J�ʌ���HP��܂u�������L���̈��p | �o�T���𖾂炩�ɂ����ꍇ�ɂ́AOK�i���f�g�p��NG�j |

| SNS�i�c�C�b�^�[�A�C���X�^���j�ŃA�J�ʂ�܂u�����L������e�ɂ��Ă̌��y | ��{�I�ɂ�OK�ł��B�����N��\���Ă����Ί������ł��B |

���Ȃ݂ɁA��L�̉^�p�͉����A�J�ʂɌ��������Ƃł͂���܂���B

���L���Ă��邩�͕ʂɂ��Ă��A�ǂ��̃T�C�g�������悤�ȉ^�p�ł��̂ŁA�I�����C������̏펯�Ƃ��ė������Ă����ĉ������B

SNS�ł̋L�ڂ�OK�ȋ�̓I����

��P�F�A�J�ʂŁ����u���n�܂���Ă�B�i�����N�jhttps://akatotsu.com/�`

��Q�F���{�u�t������ȃC�x���g�����炵���B

��R�F�Z���{�[�_�[�́��������ăA�J�ʂł͗\�z���Ă���B

��S�F�܂u���ɂ���A�J�e�����悪�ʔ�����B�i�����N�jhttps://roadtocpa.net/�`

�܂Ƃ߂��

�摜�⓮��A�L���ɂ��ẮA���ꎩ�̂f�œ]�L�E�]�ڂ���̂ł͂Ȃ��A�A�J�ʌ���HP��܂u���������N��\���Ē������OK

�L���̃R���e���c�ɂ��ẮA�����Ȃ�ꍇ�ł����Ă��A�摜�⓮��̓]�L�E�]�ڂ�NG

�ł��B

�����ƕ�����₷��������

�����R���e���c�̗��p�̓����N��\���OK�A�L���R���e���c�̗��p��NG

�Ƃ����̂���{�I�ȃ��[���ł��B

�܂u�����ɂ���Sho Room�̎ʐ^��A�A�J�ʌ���HP�̃A�C�R���摜�Ȃǂf�Ń_�E�����[�h���āASNS����UP����s�ׂ͖��炩�Ȓ��쌠�@�ᔽ�ł��B

��Ɏ~�߂ĉ������B

���̓_�ASNS����ʂ��āA�����g�̌��t�ŃA�J�ʂ�܂u���Ɋւ�������g�U���Ē������Ƃ͑S�R��肠��܂����̂ŁA�^�p��̃��[�������͎���Ē�����Ǝv���܂��B

�R�D���_�����E��排����ɂ���

�l�b�g��ŁA�܂u�����A�J�ʍu���A���{�Čl��Sho Room���y���A�J�ʎ�u���ɑ������_�������排����ɂ��Ă͉��L�̏������ɖ@�I�[�u���u���܂��B

�Y���i�ׂ̏ꍇ

�Y�@��230���1���F���_�ʑ���

���R�Ǝ�����E�����A�l�̖��_��ʑ������҂́A���̎����̗L���ɂ�����炸�A3�N�ȉ��̒����Ⴕ���͋�������50���~�ȉ��̔����ɏ�����B

�Y�@��231���F���J��

������E�����Ȃ��Ă��A���R�Ɛl�J�����҂́A�S�����͉ȗ��ɏ�����B

�����i�ׂ̏ꍇ

���@��709���F�s�@�s�ׂɂ�鑹�Q����

�̈Ӗ��͉ߎ��ɂ���đ��l�̌������͖@����ی삳��闘�v��N�Q�����҂́A����ɂ���Đ��������Q������ӔC���B

�l�b�g��̔�排����́u�̈Ӂv�Ɋ�Â��s�@�s���ƕ]������܂��̂ŁA��Q�҂͉��Q�҂ɑ��ĈԎӗ��������ł��܂��B

�Ȃ��A�s�@�s�ׂɊ�Â����Q���������i�ׂ̏ꍇ�͑�����i���Q�ҁj���ٌ�m��p�̐������ł��܂��B

���̎���A�l�b�g�̌f�����œ������e�����Ă�IP�A�h���X���ǐՂł���W��A�l���̓���܂ł͔�r�I�ȒP�ł��B

�����������ł���Ƃ�����������p���āA�l�b�g��Ŕ�排������J��Ԃ�����ŋ��s�ȘA���́A�����̕��đR��ׂ����Ǝ��͍l���Ă��܂��B

�����������ڋ��ʼnA���Ȑl�ɂ͉�v�m�ƊE�ɓ����ė~��������܂����̂ŁA���č��@�l��ŗ��m�@�l�ւ̌l���̃��[�N���܂߂āA�B�R�Ƃ����Ή������u���Ă����܂��B

����͉�v�m�ƊE�Ƃ����}�N���Ȗڐ����猩�Ă��K�v�Ȃ��Ƃ��ƍl���Ă��܂��B

�Ⴆ�A�u���b�N���X�g�Ɋւ��ẮA�\���Z�Ԃŋ��L���Ă��ǂ��̂ł́A�Ǝv���Ă��܂��B

�s�@�s�ׂ́A���Q�̈��ʊW�𗧏ł���ΒN�ł���i���҂ɂȂ�܂��̂ŁA�Ⴆ�A���Z�̌��F��v�m�̐搶�ɑ����排����ɂ���āA�������_�I��ɂ����ꍇ�ɂ́A�����g�̑��Q������悤�ȍٔ�����N�ł��܂��B

�ǂ��̗\���Z�̐搶�����āA��蕪����₷�����ނ�ʂ��āA��蕪����₷��������ʂ��āA��u���̊F����ɍ��i���ė~�����Ƃ̑z���͕ς��܂���B

�����g�����l�����Ƃ͎v���܂���̂ŁA���Z�̐搶�⋳�ށA�w�Z���ᔻ���Ȃ��Œ��������ł��B

��낵�����肢���܂��B

�S�D�A�J�ʂɂ�����֎~�����ɂ���

�@�@1�̃A�J�E���g���l�ŗ��p���邱�ƁB

�B�@�u�`�����^�悵����A��@�Ƀ_�E�����[�h���邱�ƁB

�C�@PDF�e�L�X�g����W���̋��ނ��O�҂ɓ]��������A�C���^�[�l�b�g��ɃA�b�v���[�h���邱�ƁB

�D�@PDF�e�L�X�g����W���̋��ނ�{�l�ȊO�����p���邱�ƁB

�@�@1�̃A�J�E���g���l�ŗ��p���邱�ƁB

�A�J�ʂɂ��Ă�1�l1�A�J�E���g���x���̗p���Ă��܂��B

�����g�A�\���҂��C���[�W���Ȃ���1�l1�l�ɘb��������悤�ɐS�����߂ču�`��W�J���Ă���܂��B

�A�J�ʍu���͌g�ѓd�b�Ɠ��l�A�l�ɕR�Â���`�̌_���ƂȂ�܂��B

�]���āA�{���̐\���҂Ƃ͈قȂ�u�Ȃ肷�܂���u�v�Ƃ����̂̓A�J�ʂ̋֎~�����ƂȂ�܂��B

�A�J�ʂł́A���O�C������IP�A�h���X�ɂ���ĕߑ����Ă���A���L�̉摜�ɂ�����悤�ɁA�d�����O�C���͏o���Ȃ��ݒ��ɂȂ��Ă��܂��B

�����A�����l�ł̗��p�̍��Ղ��m�F���ꂽ�ꍇ�ɂ́A�A�J�E���g���������A�K�v�Ȗ@�I�[�u���u���Ă����܂��B

�A�@�@�l���`�Ō_�邱�ƁB

�@�ɋL�ڂ����ʂ�A�l�ɕR�Â���_��ƂȂ�܂��̂ŁA�@�l���`�ł̌_��͂ł��܂���B

��l��ЂŖ@�l���`�̌o��i���C��j�Ƃ��Čv�サ�����ꍇ�ł��A�_�̂͌l���`�ł��肢���܂��B

�N���W�b�g���ς̂��߁A�̎����̔��s�͂���܂��A�uAKATOTSU�v�Ƃ������Ŏ�����閾��̌��ϋ��z��@�l�Ōv�シ�邱�Ƃ͉\�ł��B

���������̉�v�m�u���ł��̂ŁA���z9,800�~���l�̃N���W�b�g�J�[�h�ŗ��đւ����ꍇ�̎d������L�Ɏ����܂��B

�@�l�̏ꍇ

���C��@9,800�@�^�@������(*1)�@9,800

(*1) ���̖������͎x�������l�ɑ�����Ƃ��Čv�サ�܂��B

�N���W�b�g�J�[�h��Ђɑ�����ł͂���܂���B

�l���Ǝ�̏ꍇ

���C��@9,800�@�^�@���Ǝ��(*2)�@9,800

(*2) ���Ǝ�́A���Ɨp�̌o����l�̂����Ŏx�������ꍇ�Ɍv�シ�銨��Ȗڂł��B

��v�m�����ł͏o�Ă��܂��A�s���Y�����⎖�Ə����̊m��\�����ɕK�{�ƂȂ�Ȗڂł��B

�B�@�u�`�����^�悵����A��@�Ƀ_�E�����[�h���邱�ƁB

�u�`�������ʉz���ɘ^�悵����A���������^����͖̂��m�Ȓ��쌠�@�ᔽ�ł��B

�T�u�X�N���v�V���������̑�`���������S�ɕ���قǂɈ����ȍs�ׂł���A�ʼn߂��邱�Ƃ͂ł��܂���B

�A�J�ʐꑮ�̌ږ�ٌ�m�Ƌ��c���āA�K�v�Ȗ@�I�[�u���u���Ă����܂��B

�C�@PDF�e�L�X�g����W���̋��ނ��O�҂ɓ]��������A�C���^�[�l�b�g��ɃA�b�v���[�h���邱�ƁB

����́A��ɋ�����Ȃ��ł������ȍs���ł��B

���̂��ƂɌ��y����O�ɁA�܂����i�����ɂ��Ă̂��b�����Ă����܂��B

���L�́A���������Ђ�400���~�̑��Q���������߁A���ۂɒ�i�������̔����i��2������٘_�����j�ł��B

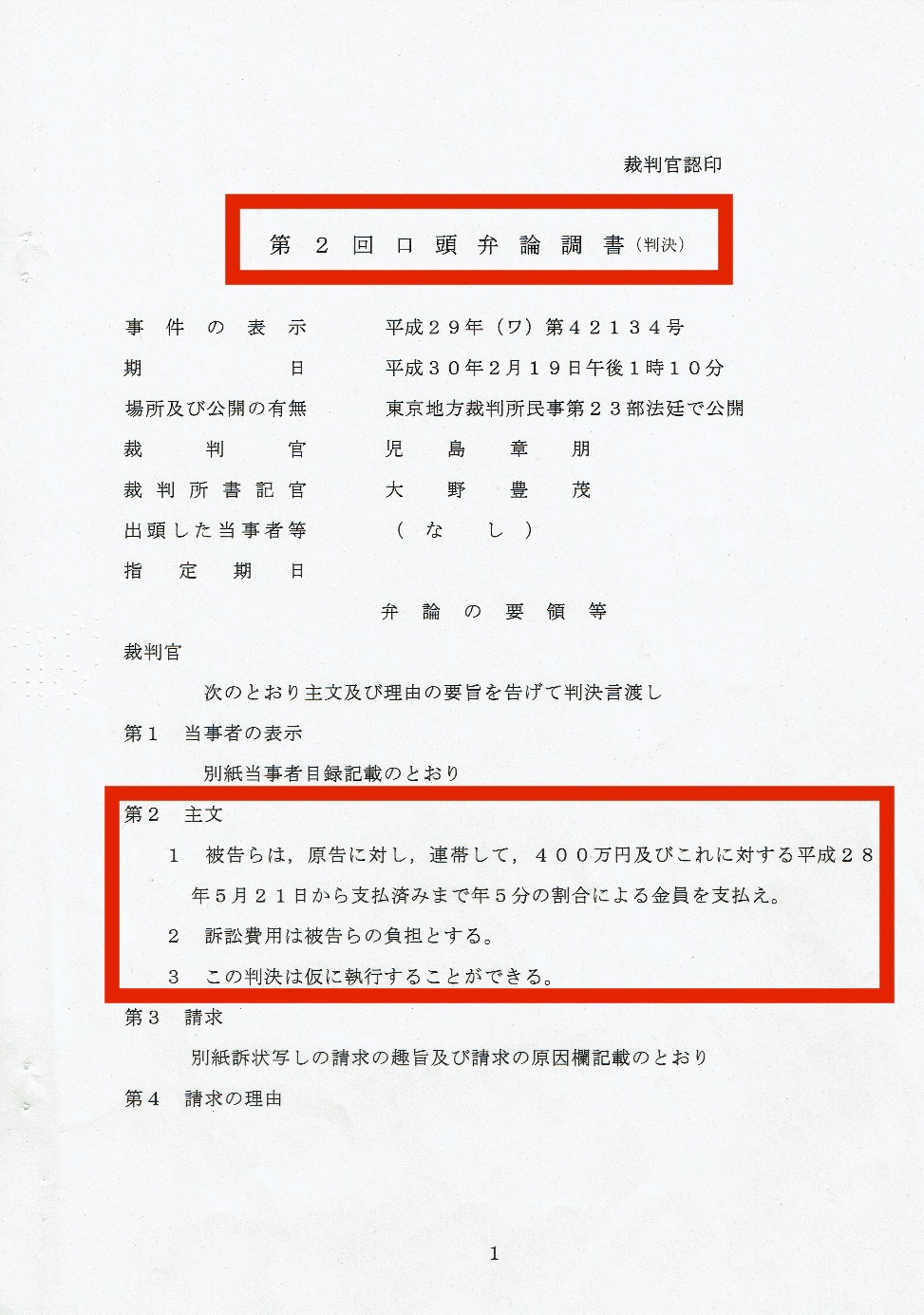

�啶�ł́u�퍐��́A�����ɑ��āA400���~�y�т���ɑ���N5���̊����ɂ��������x�����B�v�Ƃ̔����������n����܂����B

�܂�A���̑S�ʏ��i�ł��B���̎��̉摜��������ł��B

���̔����ɂ��u���s���i���̉���ɂ��ċ������s���ł��錠���j�v���^�����܂����B

����A���̎x�������Ȃ��������߁A�ٌ�m��ʂ��āu���������߂̐\�����āv���s���܂����B

�����āA���ۂɉ������u���������߁v��������ł��B

�i�ׂ��N�������Ƃɂ��A���������f����u�������s�v�ɑ�����̐�������10�N�̏��Ŏ����ɂ�����܂��B

�܂�A10�N�Ԃ͂��ł�������̗a�������������������邱�Ƃ��ł��܂��B

���̊Ԃɍēx�A�i�ׂ��N���邱�Ƃ�10�N�̏��Ŏ����𐏎��X�V���Ă������Ƃ��\�ł��B

�܂艽�������������B

������400���~�̑��Q�ł��A�S�z�������܂Ŏ��͓O��I�ɐ킢�������A�Ƃ������Ƃ��������������̂ł��B

���āA�����Řb���A�J�ʂɖ߂��܂��B

PDF�e�L�X�g����W���̋��ނ��O�҂ɓ]��������A�C���^�[�l�b�g��ɃA�b�v���[�h����s�ׂ͋ɂ߂ďd��Ȕƍߍs���ł��B

�K�͂�ɂ����܂����A�ő�Ő��疜�~���琔���~�P�ʂł̑��Q�����������y�����Ƃ��o�債�ĉ������B

��L�̑i�ׂƓ��l�A�S�z���������܂Ŏ��͐킢�����܂��B

����u�������āA����ȑi�ׂ��N�������͂���܂���B

������B

PDF�e�L�X�g����W���̋��ނ��O�҂ɓ]��������A�C���^�[�l�b�g��ɃA�b�v���[�h���邱�Ƃ͐�Ɏ~�߂ĉ������B

��L�̑i�ׂ͖����i�ׂł����A�Y�������ł̗����ƂȂ�ƁA���L�̂悤��10�N�ȉ��̒����Y���ۂ�����\��������܂��B�i�Čf�j

���쌠�@��119���F����

���쌠���̈ӂɐN�Q�����҂́A10�N�ȉ��̒����܂���1000���~�ȉ��̔����ɁA���͂���Ȃ���B

���F��v�@�ł́A���F��v�m�̌��i�����ɂ��āA���L�̂悤�ɋK�肵�Ă��܂��B

���F��v�m�@��l���F���i����

���̊e���̂����ꂩ�ɊY������҂́A���F��v�m�ƂȂ邱�Ƃ��ł��Ȃ��B

��@�ȗ�

��@�ȗ�

�O�@�����ȏ�̌Y�ɏ�����ꂽ�҂ł����āA���̎��s���I���A���͎��s���邱�Ƃ��Ȃ��Ȃ��Ă����O�N���o�߂��Ȃ�����

�Ⴆ�A���쌠�N�Q�ɂ��5�N�̒����i���s�P�\���܂ށj���������ꍇ�A3�N�����Z�������v8�N�Ԃ͌��F��v�m�o�^���o���܂���B

PDF�ɑ�\�����f�W�^�����쌠�ɂ��ẮA��������쌠�@�̉����ɂ��X�Ȃ锱���̋������\�肳��Ă��܂��B

�������d���Ȃ邱�Ƃ͂����Ă��A�y���Ȃ邱�Ƃ͂��蓾�܂���B

���z�̑��Q�������ɉ����āA�����Y����v�m�o�^�̑啝�Ȓx���B

�y�X�ȍs�ׂ̑㏞�Ƃ��āA�����܂ł̋]�����x�������l������Ƃ͂ƂĂ��v���܂���B

���ꂮ���PDF�R���e���c�̊Ǘ��ɂ͂����Ӊ������B

�D�@PDF�e�L�X�g����W���̋��ނ�{�l�ȊO�����p���邱�ƁB

���F��v�m�ɂ����`�����ۂ����Ă��܂��B

�Ɩ���m�蓾���@�������́A�����ȗ��R���Ȃ�����R�k���Ă͂����Ȃ��Ƃ����`���ł��B

���̎��`���Ɋւ��ẮA�č��@�l��ސE��������K�p���ꑱ���܂��B

�X�ɂ́A���F��v�m��p�Ƃ����Ƃ��Ă��K�p���ꑱ���܂��B

�܂�A�u��Ђ̏d�v�ȋ@�������͕��܂Ŏ����Ă����B�v�K�v������̂ł��B

�A�J�ʂ�PDF�R���e���c�͌��F��v�m�̎��`���Ɠ����悤�Ȑ�����L���Ă��܂��B

�֎~�����@�ŁA1�l1�A�J�E���g���x���̗p���Ă���ƌ��y���܂������A�����PDF�R���e���c�ɂ����Ă͂܂�܂��B

�܂�

1�l��1�A�J�E���g��1PDF�R���e���c

�ł��B

�����āA���̊W���A�J�ʍu���̉���ɂ��K�p����܂��B

�A�J�ʍu���̉���ɁA���Ƀ_�E�����[�h���Ă���PDF�R���e���c��{�l�ȊO�̑�O�҂����p���邱�Ƃ͋֎~�ł��B

�����J����t�I�N���ւ̏o�i����֎~�ł��B�i������O�ł��B�j

���������̓A�J�ʂ܂Œʕĉ������B

���₩�ɖ@�I�[�u�Ɉڂ�܂��̂ŁB

�E�@�d�v�Ȍl���i�����A�Z�����j�ɂ��Ă̋��U�\��

�A�J�ʂ̂��⍇���͓����ł͎�t���Ă���܂���B

�g�o���������Ȃ��悤�ȕ��́A���\�����̂𐄏����܂���B

���\���₨�⍇���͐��X���X�Ɩ{�l�̎����ł��肢���܂��B

�Ƒ��Ȏ�i�Ŏ����̑f���𖾂����Ȃ��悤�Ȑl���A�œ�ւ̍��Ǝ��i�z���_�[�Ƃ��Ċ���ł���قǁA�Љ�͊Â�����܂���B

���i�҂̃X�e�[�W�ɗ��Ă�Ƃ͎v���܂��A���Ƃ��Ă���������������܂���B

������Z�����̏d�v�Ȍl���ɂ��Ă̋��U�̐\�����A�J�ʑ�����̉�R�ɓ�����܂��B

�T�D�Ō��

�����A���̒��ӎ�����ǂ�ŁA�u����www ����σA�J�ʂ̐\�����߂悤����www�v�Ǝv�����́A���Ў��߂ĉ������B

�����u�h�����R�̖@���v�ƌĂ�ł���Ώێ҂��̂��̂�����ł��B

���͎Ԃ��^�]����̂ł����A�Ԃ̌㕔�Ɂu�h���C�u���R�[�_�[�^�撆�v�Ƃ����X�e�b�J�[��\���Ă��܂��B

��{�I�ɃX�s�[�h�����܂�o���܂���̂ŁA�������ǂ�ǂ���܂��B

���̍ہA������u������^�]�v�����Ă���Ԃ����܂����A�u�h���C�u���R�[�_�[�^�撆�v�Ƃ����X�e�b�J�[���m�F�����唼�̎Ԃ́A�ӎ��I�ɎԊԋ�������悤�ɂȂ�܂��B

����͉����Ӗ�����̂ł��傤���H

�v����ɁA

�N�\�݂����ȘA���̓��O�i�L�^�j���c����邱�Ƃ������B

�Ƃ������Ƃł��B

�Ȃ����O���c����邱�Ƃ������̂��ƌ����A�������Ƃ����Ă���Ƃ������o����������ł��B

��Ōx�@�����ɂȂ肽���Ȃ��A�ʓ|�Ȃ��ƂɂȂ肽���Ȃ��Ƃ����A�z�ۏo���̐S���������ɓ�������ł��B

���́A�N�\�݂����ȘA���̓��O�i�L�^�j���c����邱�Ƃ������Ƃ����@���̂��Ƃ����́u�h�����R�̖@���v�ƌĂ�ł��܂��B

�|���āA�A�J�ʂł��B

��L�̒��ӎ����ɂ��āA�u�܂��A���R�̋K������ȁ[�B�v�Ǝv���l�����̒��̑唼���Ǝv���܂��B

����A�u�����A����ȋK��������̂��B�v�Ǝv���l�͐S�̂ǂ����ŁA�֎~�����ɒ�G���邱�Ƃ���낤�Ƃ��Ă���W�R�����ɂ߂č����B

�����Ă��������l�قǁA���O�i�L�^�j���c����邱�Ƃ������܂��B

�������D�݁A�g�o��������đf�����B�����Ƃ��܂��B

�����g�A�����������u�h�����R�̖@���v�̑Ώێ҂ƂȂ�\���̍����l�͖��R�ɔr���������̂ł��B

���z9,800�~�Ƃ������i�ōu����������Ǝv�����̂́A���S�Ȑl�̖��ɗ��������Ƃ����z������ł��B

������A������x�J��Ԃ��܂��B

�����A���̒��ӎ�����ǂ�ŁA�u����www ����σA�J�ʂ̐\�����߂悤����www�v�Ǝv�����́A���Ў��߂ĉ������B

���ɂ͕��e�͂��܂��A���̕��e�͐́A�x�@��������Ă��܂����B

��e�����x�@���ł��B

���ɂ͒킪��l���܂����A���̒�͌����o���o���̌x�@���ł��B

�܂�A���ȊO�̉Ƒ��͑S���x�@���ł��B

�����������F��v�m������Ă��܂��B

�x�@���ƌ��F��v�m�͂Ƃ����s���������Ȃ��A��Έ��������Ȃ��Ƃ����_�ł͋������܂��B

�_���Ȃ��̂̓_���Ƃ����̂����F��v�m�̑f���炵�����Ȃ̂ł��B

������A�����g�A�s���s�ׂɊւ��Ă͈�̗e�͂͂��܂��A������ɂ����܂���B

�����A���F��v�m�̍s���č��Ɩ��͉�Ђ̕�����E�����A�������\�̓K�����f����Ƃ����A���`���ƐӔC�����Ƃ��ɋ��߂�����ύ��x�����I�ȋƖ��Ȃ̂ł��B

�s��������A�s���s�ׂɉ��S����悤�Ȑl�͂����������F��v�m�ɂȂ��ė~��������܂���B

���F��v�m�̎Љ�I�n�ʂƕi�ʂ��ቺ���邩���ł��B

���W���⒘�쌠�̈ᔽ�A���_�����E��排�����A�J�ʋ֎~�����ɒ�G�����̍s�ׂɂ��ẮA�f�łƂ����@�I�[�u���u���܂��B

���[��������āA�C�����悭�A�J�ʍu���𗘗p���ĉ������B

��낵�����肢���܂��B

���F��v�m�@�A�J�ʍu�t�@���{�@��