![05���i�E�]��](./img/05 ���i�E�]��.png)

�����e�L�X�g���ʂ܂ł̃��[�h�}�b�v�iNEW�I�j

���L�ɑ�܂��ȍ����e�L�X�g�C�y�чD�̃����[�X�\����L�ڂ������܂��B

�X�P�W���[���͑O�サ�܂��̂ŁA���S�ɖڈ��ł��邱�Ƃ������m�����������B

�����e�L�X�g�C�i�A���ҁj�F�S��

�A����b��

23�N06��10���i�y�j�F��40�́u�A���������\���_�v��06��09���Ɋ����I

23�N06��17���i�y�j�F��41�́u���{�A����b1/2�i�������̉�@�w��j�v��06��17���Ɋ����I

23�N06��26���i���j�F��42�́u���{�A����b2/2�i�lj��擾�A�ꕔ���p�j�v��06��25���Ɋ����I

23�N07��03���i���j�F��43�́u���ʘA����b�v��07��01���Ɋ����I

23�N07��10���i���j�F��44�́u�A���������\�ɂ�����Ō��ʉ�v��b�v��07��10���Ɋ����I

23�N07��17���i���j�F��45�́u�����@��v�v��07��17���Ɋ����I

�A�����p��

23�N07��24���i���j�F��46�́u�A���������\�ɂ�����ސE���t��v�v��07��21���Ɋ����I

23�N07��31���i���j�F��47�́u�A���������\�ɂ��������v�i22�N10�������Ή��j�v��07��29���Ɋ����I

23�N08��07���i���j�F��48�́u���{�A�����p1/2�i�q��Ђ̑����A�]�����z�̎����j�v��08��07���Ɋ����I

23�N08��14���i���j�F��49�́u���{�A�����p2/2�i�����̕ϓ��A�t����p�A�q��Ђ̕���v�j�v��08��13���Ɋ����I

23�N08��21���i���j�F��50�́u���ʘA�����p�i�q��Ђ���q��Ђւ̔̔��j�v��08��21���Ɋ����I

23�N08��28���i���j�F��51�́u�A���Ō��ʉ�v���p�i�ꕔ���p�A�ŗ��̕ύX�F22�N10�������Ή��j�v��08��28���Ɋ����I

23�N09��04���i���j�F��52�́u�Ԑڏ��L�v��09��11�������I

24�N08�����{�F��53�́u�A���L���b�V���E�t���[�v�Z���v

���L�i�I�t�o�����X�j���

24�N08�����{�F��54�́u�Z�O�����g���v

�����e�L�X�g�D�i�O�݁A��ƌ����A���ƕ����j�F����

�O���[�o����

24�N09���ȍ~�F��60�́u�ʍ������\�̊��Z�v

24�N09���ȍ~�F��61�́u�݊O�x�X�̊��Z�v

24�N09���ȍ~�F��62�́u�݊O�q��Ђ̊��Z�v

24�N09���ȍ~�F��63�́u�ʃL���b�V���E�t���[�v�Z���̊��Z�i�݊O�j�v

24�N09���ȍ~�F��64�́u�A���L���b�V���E�t���[�v�Z���̊��Z�i�݊O�j�v

��ƌ���

24�N09���ȍ~�F��70�́u�擾�̉�v�����v

24�N09���ȍ~�F��71�́u���ʎx�z���̉�v�����v

���ƕ���

24�N09���ȍ~�F��80�́u���ƕ����̉�v�����v

24�N09���ȍ~�F��81�́u�����x�z��Ƃ̉�v�����v

��L�̓����́A�����܂Ŏb��̉��g�݃X�P�W���[���ł��B

���ۂɂ́A�̒��s�ǂ�x�{���l������ƁA�X�P�W���[����100�����|���ɂȂ�܂��B

���̓s�x�A�X�P�W���[���͕ύX���܂��B

�撣���Đ��삵�܂��̂ŁA����������낵�����肢���܂��B

23�N07��21���iver.1.0�j

23�N09��11���iver.1.1�j�@

24�N07��15���iver.1.2�j�@�A�J�ʍu�t�@���F��v�m�@���{�@��

�����e�L�X�g�i�ʕҁj�����̂��m�点

���^�u�`�̏ڍׂ���������育�m�F������K���ł��B

�e�L�X�g����̏ڍׂ͉��L�ɋL�ڂ��Ă��܂��B

�P�D�A�J�ʂ̍�����v�_�͌��݁A�e�L�X�g4���ځi�A���ҁj�𐧍쒆�ł��B

�����e�L�X�g�@�i�`���_�j

��01�́@�����a��

��02�́@����

��03�́@�Œ莑�Y

��04�́@�I�����Y

��05�́@���v�F��

��06�́@�J�����Y

��07�́@������

��08�́@�H���_��

��09�́@�����Y�ES/S

��10�́@�{�x�X��v

�����e�L�X�g�A�i�V�a�j

��11�́@�L���،�

��12�́@�O���L���،�

��13�́@���Z���i

��14�́@�f���o�e�B�u�E�w�b�W

��15�́@�����J���E�\�t�g�E�F�A

��16�́@�Œ莑�Y�̌�����v

��17�́@�Ѝ�

��18�́@���[�X��v

�����e�L�X�g�B�i�V�b�j

��19�́@���Y������

��20�́@�ސE���t��v

��21�́@�O�����

��22�́@�Ō��ʉ�v

��23�́@�X�g�b�N�E�I�v�V������v

��24�́@�����Y�iR3�N�����Łj�i�����I�j

��25�́@��v��̕ύX�y�ь�T�̒����i�����I�j

��26�́@�L���b�V���E�t���[�v�Z���i�ʁj�i�����I�j

��27�́@�l�����������\�iR5�N�����Ή��j�i�����I�j

��28�́F���z�\�z�i�����I�j

��29�́F1�������蓖�������v�i�����I�j

��30�́`��39�́F�V�_�_�̃e�L�X�g���̂��߂ɉ���

�����e�L�X�g�C�i�A���ҁj

��40�́F�A���������\���_�i�����R�R�I�j

��41�́F���{�A����b�i�\��j

��42�́F���ʘA���i�\��j

��29�͂̃����[�X�������āA�����e�L�X�g�B�̑S�_�_���������܂����B

�ŋ߁A�܂u���̍X�V���Ȃ����R�́A�u���O�����̋L�����e�L�X�g�ɋl�ߍ���ł��邩���ł��B

�����e�L�X�g�B�̓��[�h�̕������ɂ���27���������܂��B

�ǂ݉��������Ղ�̃e�L�X�g�Ɏd�オ���Ă���܂��B�i�߂��Ⴍ����G�k�������ł��B�j

�{�������{��̃e�L�X�g�Ȃ̂��ǂ����́A�����g�ő̊����Ă݂Ă��������B�i�����A�r�b�N������Ǝv���܂��B�j

�A�J�ʓ��ł͐��{�e�L�X�g���̔����J�n���Ă���܂��B

����́A�����e�L�X�g�C�i�A���ҁj�𐧍삵�A�����e�L�X�g�B�̑�22�́F�u�Ō��ʉ�v�v������^���ĊJ���܂��B

�A���҂͓����́u��40�́F�A����b�ҁv�݂����Ȍ`�ɂ��āA���̒��Ɂu�A���������\���_�v�u���{�A����b�v�u���ʘA���v�u�����@�v�E�E�E�Ȃǂ���C�ɂ܂Ƃ߂�\��ł������A���ꂾ�ƃ����[�X�܂łɎ��Ԃ�v���邱�Ƃ���A�͗��Ă��ו������邱�Ƃɂ��܂����B

��40�́F�A���������\���_

��41�́F���{�A����b

��42�́F���ʘA��

�݂����Ȍ`���ɕύX���܂����B

�ʕ҂̃e�L�X�g�͇@�`�B�Ŋ������܂������A�A���҂͂��ꂩ��n�܂�܂��B

���̖a���V���ȃX�g�[���[�ɂ����҂��������B

--------------------------------------------------------

�����_�ŁA���R�}������L�u�`�����Ōy��500�R�}�ȏ��͂���܂��B�i1�R�}30�����x�j

��ʓI�Ȏ\���Z�̍u�`��1���2���Ԕ����Ƃ���Ȃ�A��L�����Ŏ���100��ɑ������镪���ł��B

������A�����ׂ������J�ɉ�@�i���̉������e�N�j�b�N�j�̉���Ɏ��Ԃ������Ă��܂��B

��L�_�_�����Ȏ��́A��ɓ��ӂɂ��Ă݂܂��܂���I�I

��22�͂܂ł̃e�L�X�g�̕������́A30�������ȏ�����܂��B

�ǂݕ��Ƃ��Ă��ʔ����e�L�X�g�Ɏd�オ���Ă���܂��B

�Q�D�č��_�e�L�X�g���������܂����B

�@�@����30�N�F�č���̉����A��������u�`

�@�ˁ@���^�E�z�M�ς݁B

�A�@�ߘa02�N�F�č���̉����A��������u�`�@

�ˁ@���^�E�z�M�ς݁B

�B�@�č��_�e�L�X�g�i�S�̍\���ҁj���@

�ˁ@�e�L�X�g�����ς݁B ���^���z�M�B�@

���ߘa3�N9��1���{�s�̌��F��v�m�@�̉������܂߂����ŐV�_�_�f�����I���W�i���e�L�X�g�ł��B

��{�I�ɂ��̃e�L�X�g�����ŁA�Z�������Ƙ_�������Ɋ��S�Ή����Ă��܂��B���̂͂���Ȃ����X�B

���Ȃ݂ɁA�ߘa02�N�̊č���̉����_�_�́A�ߘa04�N�x�̏o��͈��ƂȂ��Ă��܂��B

�R�D����ɑh���u�ߘa�ŁF��Ɖ�v�����e�L�X�g�v�������ς��ł��B

�S�D�Z���{������100���o�肳����u�����v�Z��e�L�X�g�v�������ς��ł��B

�������ł����A��v�m�����̏o��͈͂�ԗ��ł���悤�ȍu���R���e���c���쐬�������Ă��܂��B

�撣��܂��I

�A�J�ʍu�t�@���F��v�m�@���{�@��

��ɓ��{��̕�L�u�t�ɂȂ�I

�ǂ����F����ɂ��́B

�A�J�ʍu�t�Ō��F��v�m�̏��{�ł��B

���݃A�J�ʂł͍�����v�_����L�e�L�X�g�̐�����}�s�b�`�Ői�߂Ă��܂��B

���L�̑�127��A�J�e������őf���ɍ������Ă���ʂ�A����܂ł̐i���͌����ď����ł͂���܂���ł����B

��127��F���{�u�t����̎Ӎ߂ƌ��Ӂ@�����Ă��ꂩ��̃A�J�ʂɂ��āi29��39�b�j�@PDF��������

���߂āu�����̑��݈Ӌ`�v��u��v�m���̊F����ɍv���ł��邱�Ƃ͉����H�v��^���ɍl���܂����B

�n�l�������ʁA�܂����A�J�ʃR���e���c�ɂ������L�e�L�X�g���ђʂ����邱�����ƍĊm�F���܂����B

�A�J�ʍu�������l�̑����́A�u�u�`��������ɂ���������v���ł͂Ȃ��A�u�R���e���c�̐i�����s���ŁA�u���̌��ʂ��������Ȃ�������v�Ƃ����������|�I�ɑ����ł��B

������A���s��v�m�����̍œ�։Ȗڂł����L�����̓A�J�ʂɈ�C���ĖႦ���2023�N���ɍ��܂��B

��L�ɋL�ڂ��Ă���ʂ�A�A�J�ʍ����e�L�X�g�̂����A��1�́`��29�͂܂ł̘_�_���u�ʘ_�_�v�ɂȂ�܂��B�i�����e�L�X�g�@�`�B�j

��40�͈ȍ~�̘_�_���u�A���_�_�v�ɂȂ�܂��B�i�����e�L�X�g�C�D�j

��L�̓���ł����y���Ă���ʂ�A23�N5���Z���܂łɁu�����e�L�X�g�B�v���������Ȃ���A22�N11������23�N5���܂ł̎�u����S�z�ԋ����܂��B�i�NjL�F����́A23�N5��24���ɃM���M���������܂����B�j

�����āA23�N12���Z���܂łɁu�����e�L�X�g�C�D�v���������Ȃ���A23�N6������12���܂ł̎�u����S�z�ԋ����܂��B�i���݂͂���������{���ł��B�j

�e�L�X�g��u�`�R���e���c�̎��Ɋւ��ẮA���{�ꕪ����₷���Ƃ�����̎��M������܂��B

�����玄��23�N�������{��̕�L�u�t�ɂȂ�܂��B

����͒P�Ȃ�ڕW�ł͂���܂���B

���S�Ȃ�R�~�b�g�����g�ł���A�����g�̑��݈Ӌ`���������o��ƌ��ӂ̕\���ł���Ƒ����Ē����č\���܂���B

�厖�Ȃ��ƂȂ̂ł�����x�J��Ԃ��܂��B

���͓��{��̕�L�u�t�ɂȂ�܂��B

���{��̕�L�u�t�Ȃ̂ŁA������₷�������ł͂Ȃ��A���ۂɐ����Ɏ���܂ł̉�@�J�ɉ�����Ė�肪�������悤�ɂ��܂��B

���傤���Ȃ��d��͐�܂���B

�d��͍������\�̋��z���Z�肷���i�ł����āA�ړI�ł͂Ȃ�����ł��B

�d���炸�ɐ����ł�������Ɗ����̌����Ē����܂��B

�܂����{��̕�L�u�t�́A���{��ʔ����y�����u�`�����`���ƐӔC������܂��B

�~�X�^�[�G�k���Ə��{���u��v�E�č��E�Ŗ��E�o�c�E�R���T���E�����EIT�v�����܂����߂��Ⴍ����ʔ����Ċy�����u�`��W�J���܂��B

���ꂩ���v�m�����̕����n�߂Ă݂悤�ƍl���Ă������

�����m���Ă����u�T�^�I�Ȏ����E���g�v�̓�������ʂɂ��������܂��B

�@��w���̎��s�p�^�[��

SNS��F�l�̏Љ�ʼn�v�m������ڎw���B

�ˎ�肠����60���~���炢����u����\�����ށB

��3�������炢�߂����Ⴤ���C�ɂȂ��ču�`���܂���B

�ːU��Ԃ��ĕ��K����ƈӖ��s���߂��āA�S�������Ȃ����ƂɋC���t���B

�˒i�X�����C���Ȃ��Ȃ�B

�ˎ�������P�ނ���B

�ˁu�I���A�A������B���܂Ŏ���������Ă��H�v�݂����Ȋ����ŁA���߂��z�قǃC����o���B

�˓�֎��i�ɃR���v���b�N�X�����悤�ɂȂ�B

�ˁu���i�擾�҂̓I���R���v�Ȃǂƌ��������B

�I���R���Ȃ͎̂��i�擾�҂ł͂Ȃ��A�R���v���b�N�X����E�p�ł��Ȃ��������g�ɂ��邱�ƂɋC�t���Ȃ��p�^�[��

�A�Љ�l�̎��s�p�^�[��

��Бg�D���I����Ă���B

��2�A30�N��ɍ��̉�ЂɎc�邱�Ƃ��z���ł��Ȃ��B

�˓]�E���悤�������B

�ˌ��ǁA�]�E���Ă��g�D�l�Ƃ��Ă̐���͈ꐶ�������Ȃ������ɋC�t���B

�ˈ�O���N���ĉ�v�m������ڎw���B�i�����܂ł�OK�A���͂�������j

�ˎ�肠����60���~���炢����u����\�����ށB

�ˊw�����i�҂��������Ƃɏł��āA�Z���̍��i�ڕW�N���𑁂߂ɐݒ肷��B

�˂܂��͑S�Ȗڂ̍u�`���đ����ǂ��t�����Ƃ���B

�ˌv�Z�i���ɕ�L�j�̔����������Ȃ�ɂȂ�B

�ˋ��̌v�Z�Ȗڂ𗝘_�ŃJ�o�[���悤�Ƃ���B�i���̎��_�Ŗ����Ǐ�j

�˒Z���{�Ԃł��܂Ōo���Ă��v�Z�Ȗڂ��U���ł��Ȃ��B

�ˉ��x�������ɗ���������B

�ˎ�������P�ނ���B

�ˁu�܂��A���̉�Ђł��ǂ����B����������Ȃ�ɖႦ�邵�v�Ȃǂƌ��������B

�����P�ނ̗��R�����Ԃ��Ȃ����Ƃ�������ɂ��Đ���������p�^�[��

��L�@�A�̎����P�ޑg�ɋ��ʂ��邱�Ƃ�2������܂��B����́A

�E��肠�����Ő\��������v�m�u���̋��z��������������

�E�u�`�̏������x��������������

�ł��B

2004�N����ƊE�Ɋ֗^���Ă����g�Ƃ��āA�����邱�Ƃ������܂��B

��L���瓦�����l�́A��v�m������100������i�ł��܂���B�i���ꂾ���͒f���ł��܂��B�j

������A��v�m�����̕�L�ɓK�������邩�ʂ��Ă���ł��{�i�I�Ȏ�u�͒x������܂���B

�u���Ⴀ�ǂ�����ĉ�v�m�����̕�L�̓K�������邩�ʂ���Ηǂ��́H�v

�����͊ȒP�ł��B

�܂��́A�A�J�ʂ̕�L�u����3���������ŗǂ������u���ĉ������B

�����e�L�X�g�@�̍u�`�R���e���c�͑S����247�R�}�i1�R�}30���ȓ����Z�j����܂��B

1��3�R�}���炢�̃y�[�X�Ŏ�u�i�����K�j����A3�����ō����e�L�X�g�@�͈̔͂̊w�K�͊������܂��B

���̏�ŁA�I�����C����̓������Ă݂ĉ������B

��̓I�ɂ́u��1���L�R���e�X�g�i�����ҁj�v�ł��B

��1���L�R���e�X�g�i�����ҁj�͈͍̔͂����e�L�X�g�@ALL�ł��B�i�ڍׂ��������������������B�j

���̓������邱�ƂŁA��������i�ނׂ����̕��������������܂��B

����u�`���王�����Ă̓_���ł��B

���͂ʼn����ĉ������B

�����Ń`�������W�������_��

70�_�ȏ��ˉ�v�m�̎����K���́������̗\���Z�ł̖{�i�I�Ȑ\������������B

70�_�����������C�����ˉ�v�m�̎����K���́��˒A���A���̗\���Z�ł̐\���͎��������i�u���Ɍ������j

70�_�����������C�Ȃ��ˉ�v�m�̎����K���́~���A�J�ʂ���āA��v�m��������P������B

���̂悤�ɂ���A600,000�~�̔�p���������ɂ�������29,400�~�i9,800�~�~3�����j�ʼn�v�m�����̓K����ł��܂��B

�������A�J�ʂ̕�L�u�����A���J�[�ɂ��āA���̗\���Z�̖��W���A�J�ʂ̉�@�ʼn�����悤�ɂȂ�A��L�͂�����I�Ɍ������܂��B

���ʂƂ��ĒZ�����i�ł�������A�g�[�^���ł̍u����p�̓_���_�������������������܂��B

�ǂ��ł��H

�߂��Ⴍ���ፇ���I�ł���H

��������q�����ʂ�A�A�J�ʂł�2023�N���ɏ���̃R���e���c������ł��Ȃ�����S�z�ԋ��Ƃ����ۏؕt���ł��B

�m�[���X�N�ŁA�u���F��v�m�v�Ƃ����L�����A�ėp���ŋ��̎��i�擾�Ƀ`�������W�ł��܂��B

���͒N�����ƌ��������u���{��̕�L�u�t�v�ɂȂ�܂��B

���͌��ӂ��A���f���܂����B

���Ȃ��͉������ӂ��A���f����̂ł��傤�H

�A�J�ʂ̂��\�����������ł��B

���Ȃ��̃`�������W���_�Ɍh�ӂ�\���āB

22�N11��15���@�A�J�ʍu�t�@���F��v�m�@���{�@��

�A�J�ʍu���̂��X�X�����p���@

�ߔN�x�̍��i�̌��L��UP���܂����I

���̍��i�҂��A�J�ʍu�����ǂ̂悤�ɗ��p���Ă���̂��H

����l���A������̃R�����g���L�ڂ��Ă��܂��̂ŁA�ǂ������炻����������Ă��m�F�������B

�_�����݂̂Ȃ炸�A���ׂĂ̌��F��v�m���Ɍ��ė~�������e�ƂȂ��Ă���܂��B

���i�̌��L���������ł��B

��낵�����肢���܂��B

21�N12��04���@�A�J�ʍu�t�@���F��v�m�@���{�@��

��������u�ɂ���

�����e�L�X�g1���ڂ���9�́u�����Y�v�̍u�`���ł�������u�����܂��B

��9�́u�����Y�v�͑S����37�R�}����܂��B

�E���_17�R�}

�EHalftime Sho�i�G�k�j1�R�}

�E�v�Z19�R�}

�u�����̌��u�`������A�ꕔ�������Ă��炨���E�E�E�v

�ȂǂƂ͌����čl���Ă��܂���B

��9�́u�����Y�v�����ׂĂ̍u�`���J�����܂��B

���{�u�t�̍u�`�������Ƃ̂Ȃ����͐���Ƃ���u���Ă݂ĉ������B

����܂łɎ����Ƃ̂Ȃ��Ռ���������͂��ł��B

�َ����̍u�`�̎��̍����Ə��{�u�t�̖{�C��̊����ĉ������B

�����炭�����鐢�E���ς���Ǝv���܂��B

�A�J�ʍu���ł�肽�����Ƃ͉��Ȃ̂��H

������̂ǂ���ڎw���Ă���̂��H

��v�m���̂��߂ɁA���̐l�͉������悤�Ƃ��Ă���̂��H

�������ƕ������Ă��炦��Ɗm�M���Ă��܂��B

�T���v���e�L�X�g���_�E�����[�h���Ē����܂��B

�����A�悤�����A�߂���߂��A�J�ʕ�L���[���h�ցI�I

��������u����������肨�肢���܂��I

�A�J�ʂŒł��Ă��Ȃ��u�`�́H

�ǂ���LEC���F��v�m�u���������p�������B

�����N�����������B

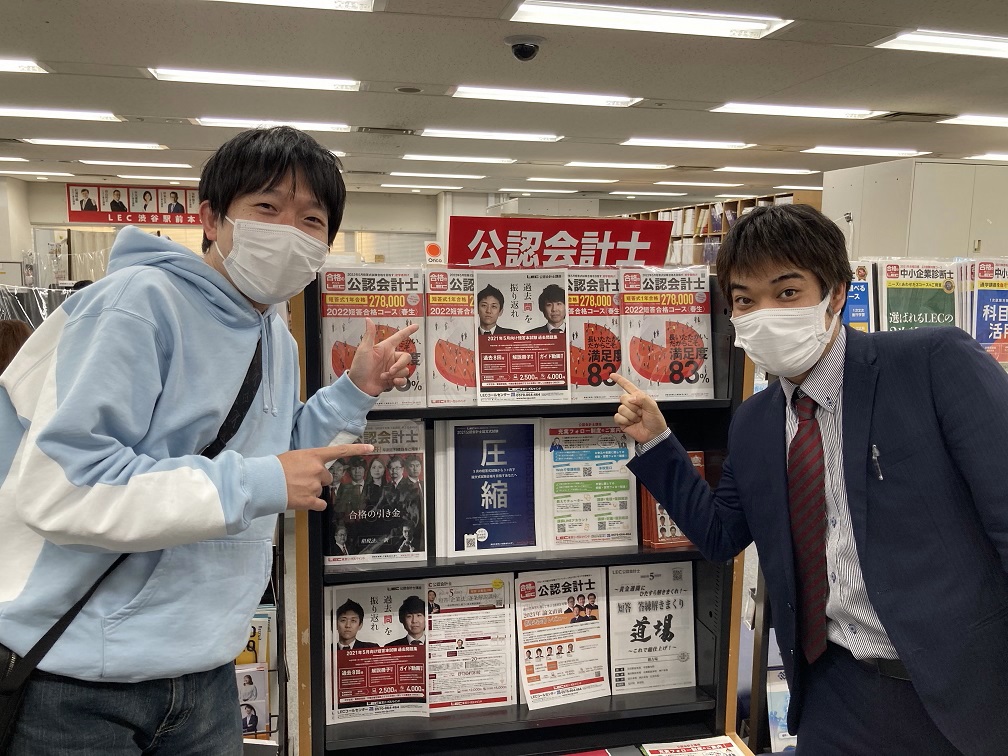

���L�̎ʐ^�́ALEC�a�J�w�O�{�Z�ɗV�тɍs�������ɎB�点�Ē����܂����B

LEC�i�@���m�u���̍��{�u�t�i���l�C�u�t�j�������}������Ă���܂����B�iLEC�̊F����͖{���ɗD�����̂ł��B�j

��ʉE���x�X���̐A����ł��B�i�ʐ^�̌f�ڋ��͒����Ă���܂��B�j

LEC�~�A�J�ʁ����i�I

�ߘa4�N�x�����́A����ł����܂��傤�I�I